En bourse, les investisseurs scrutent tout un tas d’indicateurs économiques pour déterminer le sens de la tendance. Et parmi ces données macro-économiques, les investisseurs attendent tout particulièrement la publication de l’indice PMI.

La publication de cet indicateur peut faire bouger -à la hausse ou à la baisse- les marchés financiers.

Dans cet article, nous verrons qu’est ce que sont les indices de PMI, comment les interpréter et comment peut-on les utiliser pour investir -à long terme- en bourse.

D’ailleurs après avoir lu cet article, je pense que vous ne regarderez plus jamais les publications de PMI comme avant !

Définition de l’indice PMI

L’indice PMI est un indicateur qui reflète la confiance des directeurs d’achat pour un secteur donné. D’ailleurs PMI n’est autre que l’acronyme anglais désignant Purchasing Manager’s Index (indice des directeurs d’achat).

Le niveau de confiance est en fait un pourcentage, l’indice PMI va donc de 0 à 100%. Il est mesuré par une enquête mensuelle auprès des directeurs d’achats (les grands donneurs d’ordres) et se décompose en cinq éléments pondérés :

- les prises de commandes (30%),

- la production (25%),

- L’emploi (20%),

- les livraisons (15%),

- les stocks (10%).

Les indices PMI sont publiés par trois institutions financières : l’Institute of Supply Management (ISM), la société anglaise Markit et le Singapore Institute of Purchasing and Materials Management (SIPMM)

Pour vous donner quelques chiffres, la société Markit interroge chaque mois près de 27.000 entreprises, à travers 40 pays et couvre ainsi 86% du PIB mondial.

Par ailleurs, les indices PMI couvrent 4 secteurs économiques :

- le secteur manufacturier,

- le secteur des services,

- le secteur de la construction,

- l’économie globale (composite).

Bref, la mesure des indices PMI semble être une grosse machine. Qui se base sur la psychologie à un instant T, d’une foule de spécialistes. Et oui, qui de mieux qu’un directeur d’achats pour savoir s’il doit ou non investir, gonfler ses stocks, etc ?

Comment les interpréter ?

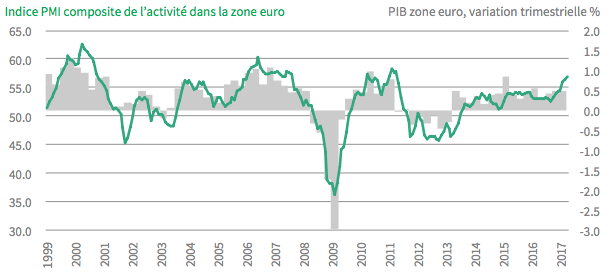

Les indices PMI sont très suivis par les économistes. En effet ce dernier permet de dresser très rapidement la situation économique d’un secteur ou d’un pays donné. Les indices PMI permettent notamment d’anticiper les variations du PIB, l’inflation, la balance commerciale, etc.

Comme indiqué précédemment, les indices PMI mesurent l’état de confiance des directeurs d’achats. Si cet indice est au-dessus du seuil de 50%, cela signifie que les sondés sont confiants dans l’avenir et anticipent une expansion de l’économie.

A contrario lorsque l’indice PMI est inférieur à 50%, les directeurs d’achats anticipent un ralentissement de l’économie.

Partant de ce postulat, on serait tenté de suivre aveuglement l’indice PMI mais ce n’est pas mon genre… il faut toujours que je mette le nez sous le capot pour vérifier l’utilité d’un indicateur.

Utiliser les indices PMI pour investir en bourse ?

En effet à chaque fois que je trouve un indicateur économique / technique ou psychologique, je me demande s’il pourra faire partie de mon poids des évidences. Tel un canari dans une mine, qui me préviendrait d’un coup de grisou.

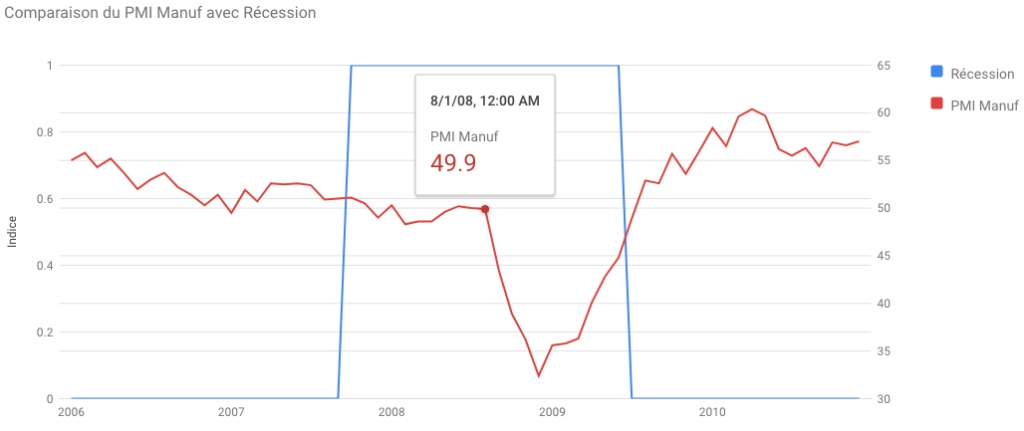

Mon premier réflexe est donc d’analyser le comportement de l’indice PMI Manufacturier US (publié par l’ISM) pendant la crise des subprimes. Ce krach boursier pouvait être identifié très facilement avec quelques indicateurs psychologiques et financiers.

Et à ma grande déception, l’indice PMI Manufacturier ne s’est dégradé franchement que très tardivement dans le bull market. Jusqu’en aout 2008, l’indice oscille autour du seuil symbolique des 50% sans prendre de direction franche.

Alors que les signaux chartistes étaient rouges vifs depuis fin décembre 2007, que l’indicateur Sahm pointait une récession, les indices PMI étaient dans le flou.

Par ailleurs, il est important de préciser que les indices PMI sont publiés avec 1 mois de retard. Quand vous regardez les chiffres de septembre 2008, rappelez vous qu’ils ont été publiés que début octobre 2008… Alors que la banque d’investissement Lehman Brothers faisait faillite le 15 septembre, vos indicateurs PMI ne montraient donc rien…

Pire encore, les indices PMI ont raté le début du bull-market. Alors que le S&P 500 dessinait une golden cross en juin 2009, l’indice PMI a passé la barre des 50% en aout 2009.

Bon, le premier test est un échec mais analysons les autres signaux depuis les années 70.

Les krachs boursiers

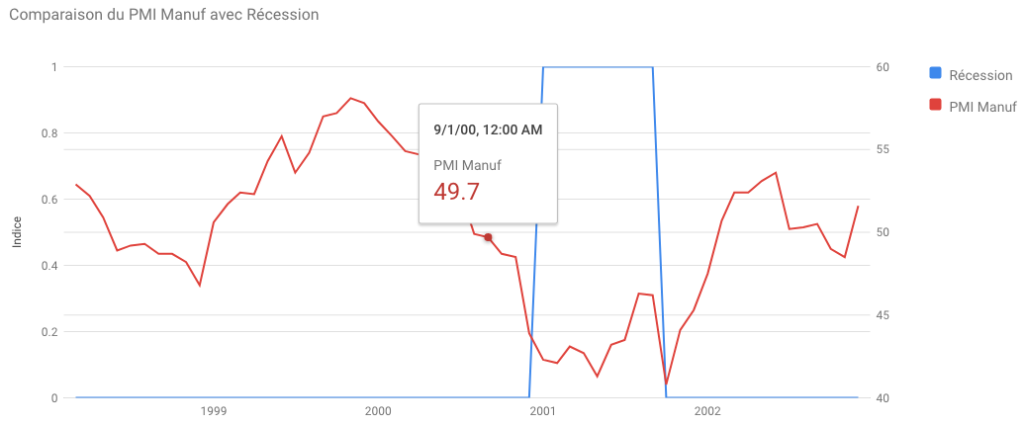

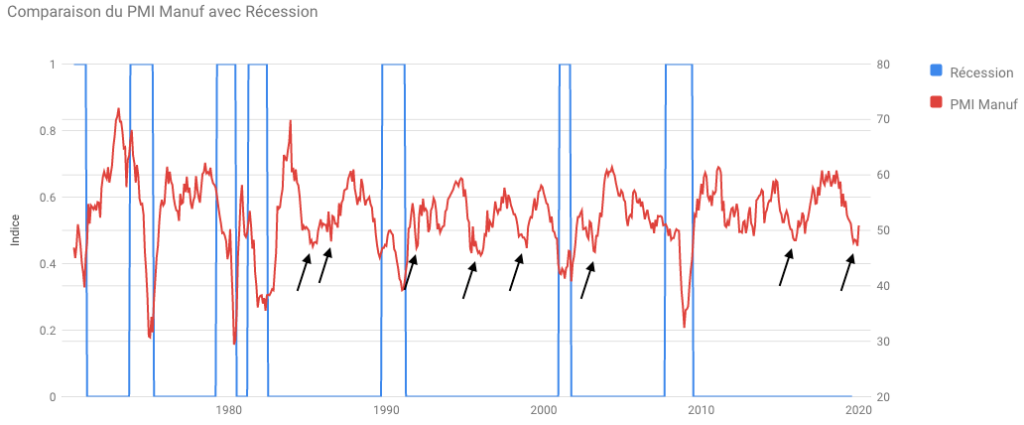

Depuis 1970, la bourse de New York a connu 7 krachs d’envergures. Sur ces quelques occurrences, les indices PMI sont passés sous les 50% plusieurs mois avant le début de la crise financière à trois reprises : 1981, 1990 et 2000.

Cependant les PMI ont eu du retard sur la formation de trois bear market. En effet, la confiance des directeurs d’achat s’est dégradée plusieurs mois après le début du krach en 1973, 1984 et 2008.

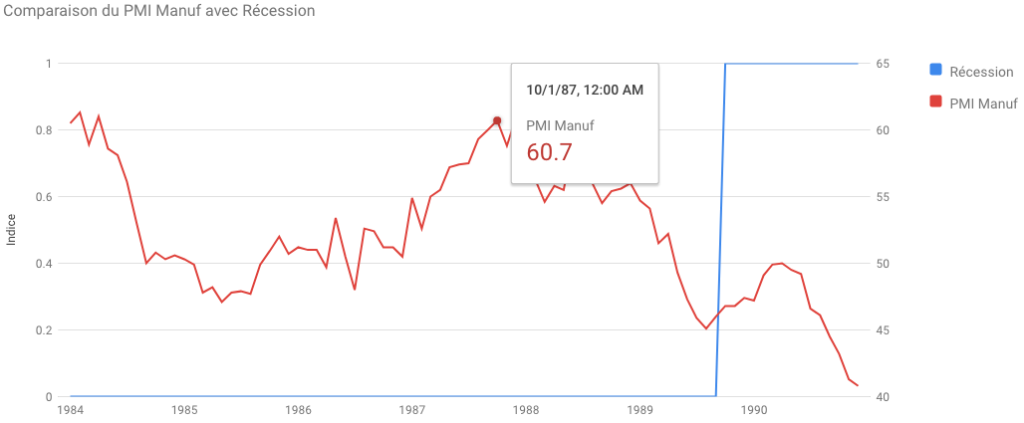

Et comme beaucoup d’autres indicateurs économiques, les PMI sont totalement passés au travers du krach d’octobre 1987.

Les faux signaux de l’indice PMI

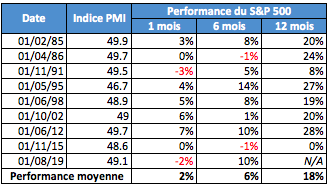

Par ailleurs, quand j’analyse l’indice PMI Manufacturier aux USA, je suis frappé par le nombre de faux signaux renvoyés par cet indicateur. Depuis les années 70, je note que notre indicateur est passé 8 fois sous la barre des 50, sans qu’une récession ne pointe le bout de son nez.

Vendre systématiquement son portefeuille boursier quand l’indice PMI passe sous les 50 est une mauvaise idée. Mais maintenant analysons, le comportement du S&P 500 un, six et douze mois après ces faux signaux.

Le résultat est sans équivoque. Lorsque les risques de krach sont faibles, un PMI qui passe sous la barre des 50% est une formidable opportunité d’achat. En moyenne, le S&P 500 a gagné 18% douze mois après cet événement.

Je sais que cette conclusion peut paraître contre-intuitive, mais elle est logique. Craignant une récession, les directeurs d’achats réduisent la voilure (investissements, stocks, etc.).

Mais la récession ne venant pas, ils doivent reconstituer leurs stocks, investir et donc embaucher pour ne pas se laisser distancer par leurs concurrents plus intrépides. Cela donne un coup d’accélérateur (rattrapage) à l’économie.

Conclusion sur l’indice PMI

Les indices PMI font beaucoup de bruit lors de leur publication mais dans les faits, leur utilité est contestable pour l’investisseur en actions. En débutant mon analyse, je ne pensais pas que les résultats seraient si mauvais.

Cela démontre une fois de plus, qu’en bourse, il est nécessaire d’analyser soit même l’utilité de tel ou tel indicateur. Les médias financiers ne font pas cette analyse et vous livre les faits tel quel, sans prise de recule.

Dans les faits, les indices PMI publiés chaque mois doivent être utilisés comme des indicateurs de sentiment de marché. L’état psychologique de la foule est très intéressant à sonder, notamment lorsque l’on met en place de stratégie contrariante.

MERCI pour cette enrichissante (au sens premier du terme) et si nécessaire* incursion sous capot.

D’autant que publier avec un mois de retard, donc après que tous les insiders en aient fait leur miel, les infimes que nous sommes ne peuvent en espérer qu’un bénéfice indirect, voire, comme vous le démontrez, contrarien.

* Ce que m’a permis de constater, il y a bien longtemps, le backtesting de quantité d’indicateurs dont j’ai pu conclure que pas plus utile que l’observation des intersections de moyennes mobiles, elles-mêmes, puisque résultat du passé par construction, infoutues de fournir des signaux exploitables (car payants sur une série de cours ils ne le sont plus sur une autre, et de toute manière seulement si celle-ci recèle au moins un mouvement assez violent – type krach de 86 – pour compenser faux ou absence de signaux le reste du temps).

Bonjour Alexandre

merci beaucoup pour cette analyse et le blog en général. Je ne le connaissais pas avant, et je dois dire que je suis Fan !! Prise de recul, analyses pertinentes , pédagogie, clarté, tout y est , MERCI!

une question sur cet indicateur. Afin de comparer ces 18% à une base, un standard, quelle a été la perfomance moyenne annulle du S&P 500 sur cette période?

car peut etre que ces 18% sont à mettre en regard avec une hausse de 15% par exemple de l indice, avec ou sans PMI<50%

merci encore

thomas

Bonjour Thomas,

Merci pour vos encouragements, ça fait plaisir !!

Pour ce qui est des 18%, il s’agit de la performance à 12 mois du S&P 500, suite au passage de l’indice PMI au-dessous des 50.

L’idée est de dire: en l’absence de distribution (des gros vers les petits investisseurs), il ne faut porter aucun crédit à ce genre de publication économique (pour gérer ses investissements boursiers). D’ailleurs, 12 mois après cet évènement, le S&P500 a gagné en moyenne 18%…

Alexandre