En bourse, il existe de nombreux dictons pour guider les investisseurs dans leur quête de plus-values et de dividendes. Ces dictons font appel au bon sens : ne pas acheter un couteau qui tombe, il faut acheter au son du canon et vendre au son du clairon, etc. Mais quand les beaux jours reviennent, la presse spécialisée nous sort un bon vieux marronnier : Sell in May and Go Away. En bon français, on pourrait traduire ce dicton par : vends en mai et disparais (des marchés).

Ce « conseil » boursier se base sur des statistiques puisqu’en moyenne, les marchés montent plus de Novembre à Avril, que de Mai à Octobre. Mais est-ce une bonne stratégie à appliquer systématiquement en bourse ? Dans cet article, nous allons faire quelques analyses statistiques et backtests (grâce à notre ami Python) pour débunker ce célèbre adage boursier.

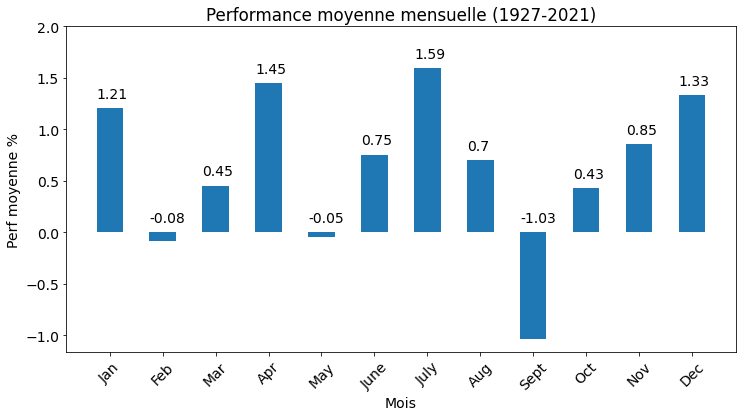

La performance mensuelle historique du S&P 500

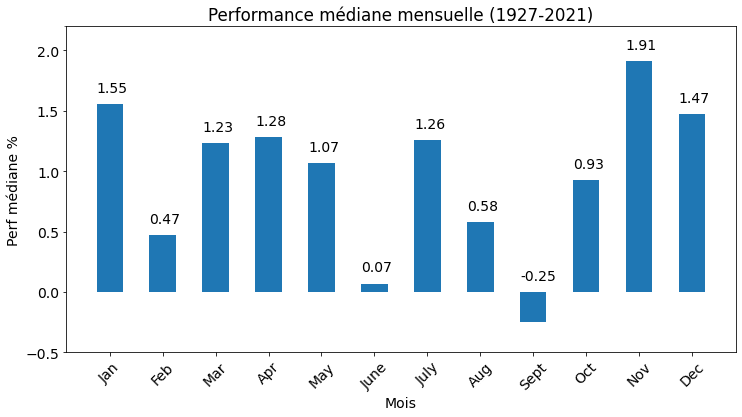

Tout d’abord, focalisons-nous sur la performance moyenne du S&P 500, par mois, de 1927 à aujourd’hui (2021). Premier constat, en moyenne, la performance du mois de Septembre est négative (-1.03%). Les mois de février et de mai sont également légèrement négatifs.

Les meilleurs mois de l’année sont Juillet (+1,59%), Avril (+1.45%), Décembre (+1.33%) et Janvier (+1.21%) : le fameux rallye de fin d’année attendu par tous les investisseurs.

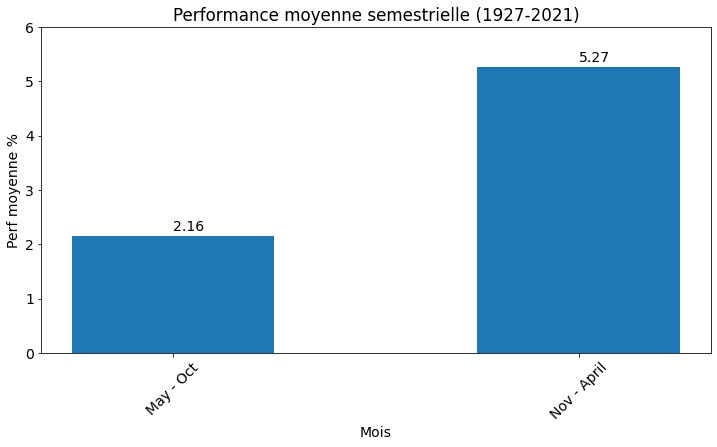

Si on agrège les données par période, on peut constater que la performance de Novembre à Avril (+5.27%) est nettement supérieure à la performance réalisée entre Mai et Octobre (2.16%).

Les statistiques ne mentent pas, il est préférable d’être investi en bourse de Novembre à Avril. Mais peut-on en tirer une stratégie de trading pour battre l’indice, tout en réduisant le draw down ?

Appliquer le dicton à la lettre ?

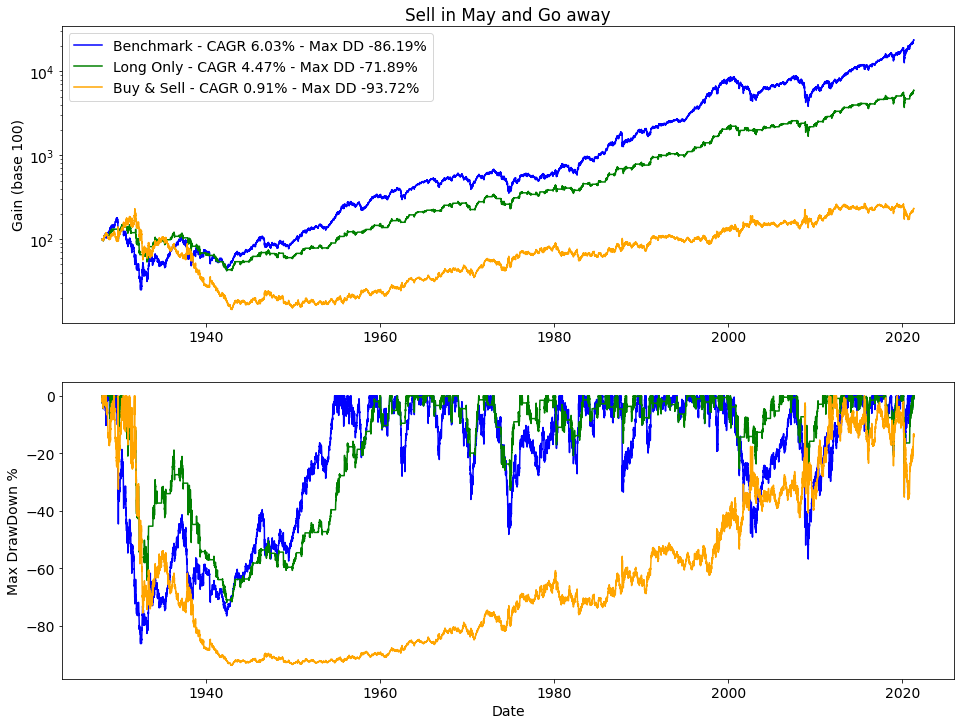

Pour vérifier s’il est profitable de Sell in May and Go Away, faisons appel à notre ami Python. Nous allons tester plusieurs scénarios :

- Benchmark (ligne bleue) : simple position Buy and Hold sur le S&P 500

- Long Only (ligne verte) : acheteur de Novembre à Avril sur le S&P 500, cash les autres mois

- Buy & Sell (ligne orange) : acheteur de Novembre à Avril et vendeur (à découvert) les autres mois sur le S&P 500

Tout d’abord, le scénario Buy & Sell est à exclure. La performance annuelle est ridiculement faible (0.91%) couplée avec un long et important draw down. Il aurait été préférable de mettre vos petits sous sur un livret A que d’appliquer cette stratégie.

Maintenant, analysons la performance Long Only (de Novembre à Avril) avec notre Benchmark. Sans surprise, la performance annuelle du dicton est inférieure de 156 points de base au benchmark. Mais la perte maximale est également inférieure à une simple stratégie Buy and Hold.

Cependant notre analyse est polluée par le krach boursier de 1929 (notamment sur l’analyse du draw down). Alors je vous propose de grimper dans ma DeLorean DMC-12, accélérons jusqu’à 88 miles à l’heure pour nous téléporter directement dans les années 50 !

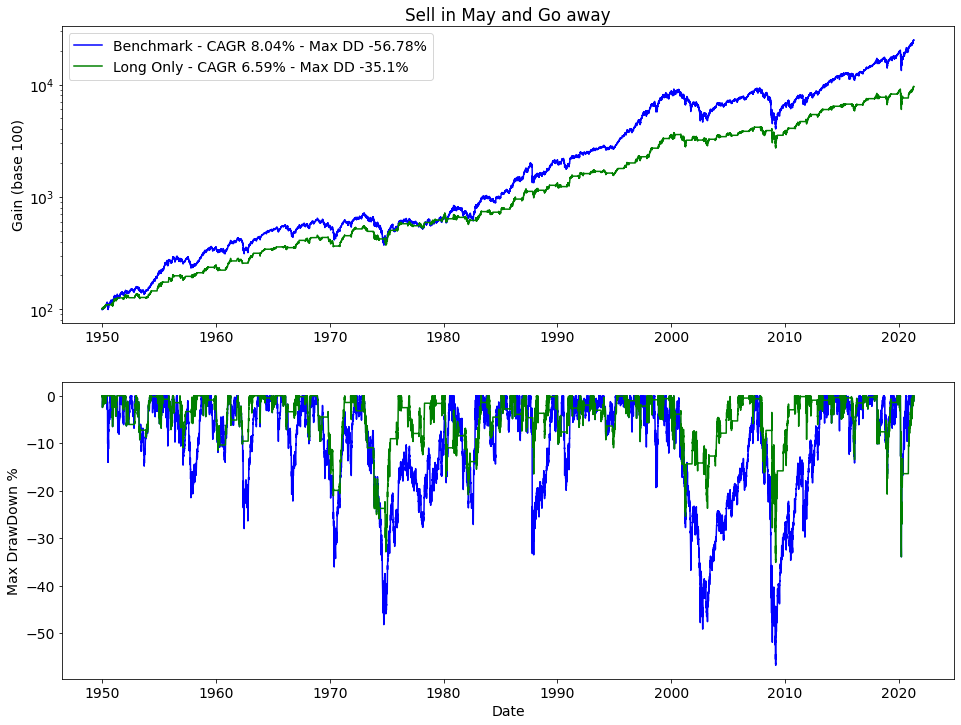

Les résultats sont confirmés, il est toujours plus rentable d’être Buy and Hold que d’appliquer le proverbe Sell in May and Go Away. Cependant, les adeptes du dicton boursier connaissent des périodes de baisse beaucoup moins violentes que les autres investisseurs.

Si vous êtes effrayé par la volatilité des marchés, appliquer stricto sensus ce proverbe peut être une bonne idée. Quoi que, si on est effrayé par la volatilité, je pense qu’il est préférable de ne pas être investi sur les marchés financiers…

Est-il possible d’optimiser le dicton ?

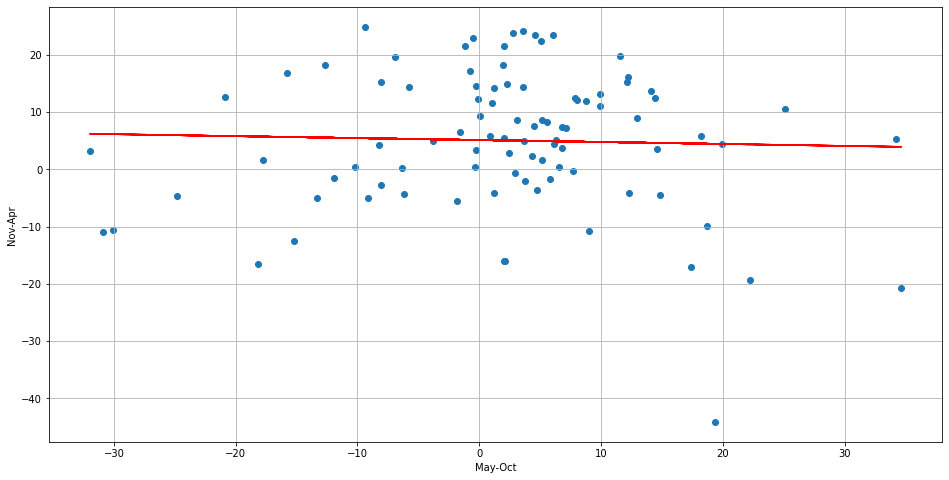

Quand j’ai travaillé sur ces quelques backtests, je me suis demandé s’il n’était pas possible d’optimiser l’application de ce proverbe. Autrement dit Sell in may, mais pas tout le temps… Mon premier réflexe a été de me demander si la performance de Mai à Octobre est mauvaise peut être est-ce parce que la performance de Novembre à Avril a été très élevée ?

Je me suis donc amuser à croiser la performance des deux semestres. Puis à tracer une droite de régression linéaire. Mais comme on peut le voir ci-dessous, il n’y a strictement aucun lien entre les performances passées (Novembre – Avril) et à venir (Mai à Octobre). D’ailleurs, le coefficient de détermination (r2) est de 0.001 donc poubelle !

On n’est pas plus avancé, mais rappelons nous que le mois de septembre est l’un des pires mois en terme de performance boursière. J’avais calculé la performance moyenne de chaque mois, mais cette moyenne est une mesure très imparfaite puisqu’elle ne tient pas compte de la volatilité (des extrêmes).

Septembre, le mois maudit ?

Alors refaisons cette analyse en prenant la médiane. Pour rappel, la médiane est une valeur X qui permet de couper l’ensemble des valeurs en deux parties égales. Autrement dit, si on prend la performance médiane de janvier : 50% du temps, la performance de janvier est supérieure à 1,55% et 50% du temps, elle est inférieure à 1,55% !

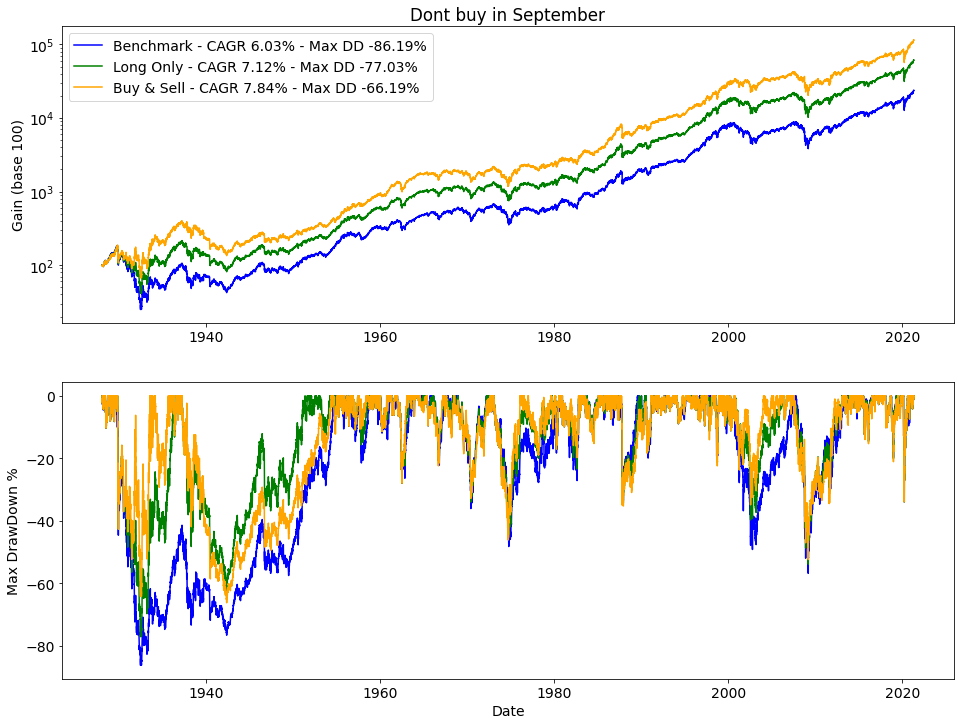

Et comme on peut le voir ci-dessus, il n’y a qu’au mois de septembre que la performance médiane est négative. Une année sur deux, la performance du mois de septembre est inférieure à -0,25%. Alors peut-être que le proverbe devrait être Don’t buy in September ? Pour vérifier cela, faisons à nouveau appel à notre serpent favori !

Et sans surprise (performance moyenne et médiane négative), solder ses positions en septembre permet de battre l’indice tout en réduisant le draw down. Mais comment expliquer ce phénomène ? Existe t-il un phénomène logique qui contraindrait les américains à vendre leurs actions pour dégager quelques liquidités ?

En faisans des recherches, je suis tombé sur quelques théories qui pourraient expliquer ce phénomène :

- inquiétude à l’approche des publications du troisième trimestre (et de la fin d’année), les investisseurs deviendraient de plus en plus frileux ;

- les fonds clôturant leurs années en septembre vendent les canards boiteux pour améliorer la présentation de leurs actifs (window dressing) ;

- prise de bénéfice après des bons mois boursiers pour payer l’acompte d’impôts sur le revenu (15 septembre) ;

- effet auto-réalisateur : historiquement, le mois de septembre est mauvais donc, je vends quoi qu’il arrive.

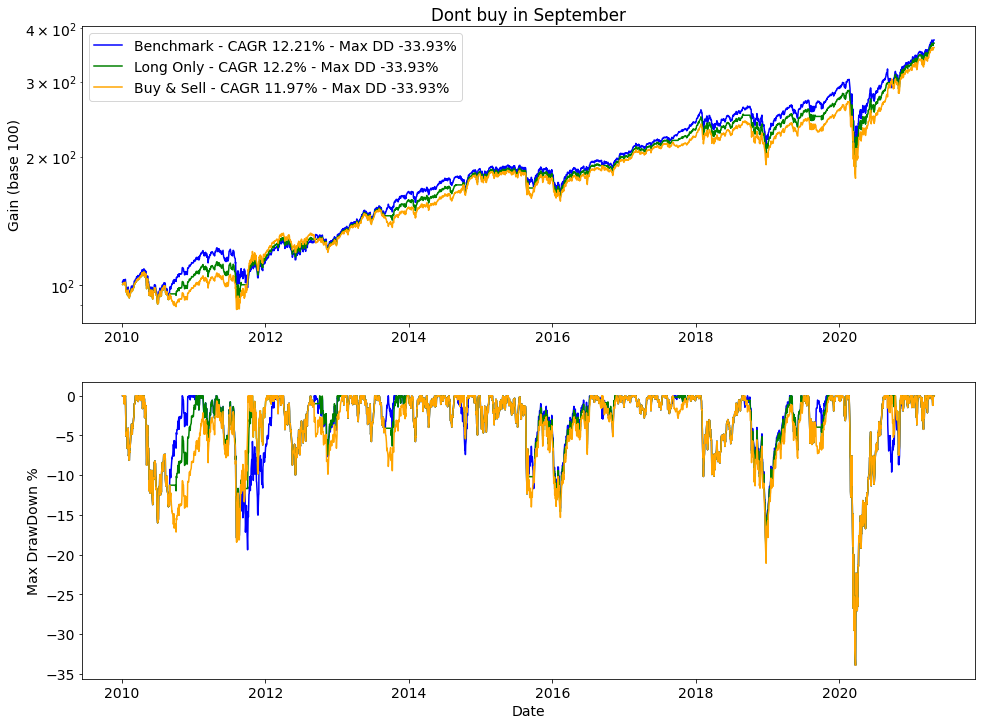

Je ne sais pas vous, mais je suis assez peu convaincu par ces explications. D’autant plus que si je me focalise sur les 10 dernières années, solder ses positions au mois de septembre n’est pas une stratégie très rentable…

Alors, on vend en mai ?

Comme on a pu le voir au cours de cet article, vendre ses actions en mai n’est pas une stratégie qui permet de battre l’indice. Au mieux, on peut limiter le Draw Down de quelques pour cents. Si l’on souhaite optimiser le dicton Sell in may and Go away, on peut se contenter d’exclure le mois de septembre, c’est-à-dire de vendre ses positions le 31 août et de les racheter le 1er octobre. Ce qui permettra de battre l’indice SI le passé se répète.

Avant de faire cette étude, je n’étais pas convaincu de l’utilité de ce proverbe. Et cette étude le confirme, chiffres à l’appuie. De plus, cette stratégie ne se base sur aucun élément qui pourrait expliquer le phénomène. D’ailleurs, je suis sûr qu’on pourrait se baser sur les mouvements astronomiques pour définir des périodes d’achats / ventes. Vendre les jours de pleine lune, acheter les jours de grandes marées, etc.

Pour gagner en bourse, il faut se fier uniquement à des éléments qui offrent un avantage backtesté à long terme ! Et notamment notre poids des évidences. Alors si cet article vous a plu, n’hésitez pas à vous abonner à la newsletter (c’est gratuit et sans SPAM). Et si vous avez des idées d’indicateurs, stratégies ou de proverbes à backtester, n’hésitez pas à me le dire dans les commentaires.

Merci pour cette étude, très intéressant à lire 🙂

PS : la rubrique « arnaque » ne fonctionne pas

Cordialement,

Kompy

Merci Kompy,

Oui, je n’ai pas encore écrit l’article sur les arnaques en bourse.

Je devrais peut être supprimer le lien effectivement et terminer cet article !

Alexandre

Salut Alexandre,

Merci pour ton article, c’est très sympa de partager tes test et analyses.

En regardant les courbes depuis 1927, on peut voir qu’il y a une succession de périodes de progression rapide (1945-1960, 1980-2000, 2010-2021) et d’autres de progression lente (1960-1980 et 2000-2010). Est-ce que tu as des indicateurs qui remontent aussi loin et qui pourraient indiquer les points d’inflexions?

Je suis également curieux, que donnerais à long terme une stratégie avec une bascule S&P500 —> cash à -5% du ATH et inversement ?

Merci d’avance,

Alexis

J’ai testé de mon côté et c’est ridicule hahaha

On rate les % perdus au delà de -5 le jour de dépassement et inversement… J’aurais dû y penser avant…

Ça massacre totalement les perfs à long terme.

Hello Alexis,

La période 1960-1980 correspond à une période de forte inflation aux USA (+ choc pétrolier).

Pour la période de 2000-2010, on a quand même 2 krach majeurs : 2000-2003 puis 2008-2009, ce qui limite la progression des indices.

En utilisant le poids des évidences de Weinstein : analyse technique (moyenne mobile) et psychologique (A/D Line, sentiment, etc.), il était possible de passer entre les goutes de ces krachs boursiers.

Alexandre

Salut Alexandre,

Je pense qu’il vaut mieux suivre notre Over / Under Fear index ce sera plus fiable.

Thierry

En effet, rien ne vaut le baromètre d’Alexandre 😉

haha merci Louis.

Mais attention, le baromètre n’est pas infaillible.

Alexandre

Bien sûr, aucune méthode n’est infaillible en bourse. L’important c’est que sur le long terme ça permet de surperformer les marchés.

Combiner le baromètre avec les A/D Line, VIX, et autres sentiments de marchés me semble être une bonne méthode.

Merci Thierry,

Effectivement, le baromètre se base sur des critères un peu plus fiables qu’un calendrier ^^

Même si le baromètre n’est pas non plus infaillible.

Bien à toi,

Alexandre

Bonjour tout le monde.

Encore un super travail, ce n’est pas facile de trouver de la documentation fiable sur ce sujet.

C’est drôle, c’est ce que je me suis amusé à backtester la semaine dernière. J’ai trouvé qu’une solution pour bien optimiser le Sell in May.

https://urlz.fr/fyBQ

Mon test: Vendre en Mai et acheter des bons du trésor et acheter en Octobre le marché (S&P500) et ca a une rendement de 13.71% contre 10.94% pour le benchmark et avec en prime avec moins de drawdown…

Mais…depuis 10 ans (après le crash de 2008), ca n’a pas fait mieux que le marché, donc ca marche que pour anticiper une crise financière.

Mais…je n’arrive pas à mettre les frais d’entrée et de sortie, ce qui rogne toujours très significativement la performance

Mais…comment le mettre en oeuvre sur un PEA, il faudrait le backtester avec le ticker: FR0013346681 ou OBLI, ce que je ne sais pas faire (il faudrait prendre l’indice de référence de l’ETF et j’ai un peu la flemme)

Bonne journée à tous!

Bonjour Florentin,

Attention avec les bons du trésor s’il y a hausse des taux 10 ans aux USA. Ca change de ce qu’on a eu les 40 dernières années durant lesquelles les taux US n’ont fait que descendre…

Comme alternative, on pourrait acheter deux ETF différents (50/50) à la place du S&P500 de mai à juin:

– bien de consommation de base

– pharma

Ces deux secteurs sont relativement défensifs et performent mieux en période baisse.

Et les revendre début novembre pour racheter un ETF S&P500.

A backtester…

De mai à octobre, je voulais dire. Vous l’aurez compris. Désolé pour le triple post.

Hello Louis,

Ça peut être une idée (à vérifier), mais on commence à monter une usine à gaz en mixant les secteurs.

Alexandre

Hello Florentin,

Merci pour ton backtest. Un peu étonné par la performance LT du VUSTX, je vais essayer de reproduire ton BT (sur Yahoo, je n’ai l’historique de cours qu’à partir de 1986).

Pour les ETF Obligations PEA, malheureusement ils ont été créé très récemment. On n’a donc pas d’historique fiable (sauf à reprendre l’indice sous jacent, déduire les frais/spread pour estimer son cours).

Mais il ne faut pas oublier qu’une hausse des taux impacte négativement le cours des obligations. Comme nous sommes sur des taux très très bas, et une économie qui semble repartir fort, il est risqué de s’exposer aux obligations…

Alexandre

Bonjour,

Si tu as le courage de prendre le sous jancent et de le backtester, mais je ne me fais guère d’illusion car ce sont des obligations européennes, donc moins performante que le 10 ans américains.

Je ne comprends pas pourquoi la hausse des taux va faire diminuer le cours des obligations, si le rendement de l’obligation augmente, n’est-ce pas un bon moyen de placer des liquidités contre l’inflation? Je pense dans ce cas qu’une rotation actions ->obligations sera à prévoir.

Enfin, je pense plutôt qu’on rentre dans une ère nouvelle ou la corrélation entre les différents actifs sera de moins en moins efficient.

Oui ça correspond au risque de taux des obligations à taux fixe.

Je peux te conseiller de lire cet article de l’AMF : https://www.amf-france.org/fr/espace-epargnants/comprendre-les-produits-financiers/actions-obligations/obligations/pourquoi-le-prix-des-obligations-baisse-lorsque-les-taux-montent

Quand les taux montent, les obligations (émises à taux fixe) baissent. C’est mécanique puisque ta vieille obligation est moins rentable que les nouvelles obligations émisses.

Alexandre

Bonsoir à tous,

L’indicateur est descendu à 4,5 quand même…rien de dramatique j’imagine (toujours vert) mais ça bouge vite! Une inflexion également me semble-t-il dans l’AD line, non?

Mais avec d’aussi bons résultats trimestriels, j’imagine que les acheteurs vont finir par faire leurs soldes.

Xav

Bonjour, il y a quelques mois j’ai découvert comment mettre en place un robot de trading automatique dans un e-book sur internet (il est actuellement en promo)

J’espère que ca vous aidera, pour moi ça marche

Bonne journée et bonne chance !

Attention, les robots de trading qu’on vous vend sont des purs escroqueries : track record bidonné, résultat inférieur à du Buy and Hold, etc.

Ne tombez pas dans les pièges de ces charlatans

Et merci de ne pas poster ce genre d’affiliation sur mon blog… tous les commentaires sont modérés de toute manière !

Alexandre