Ces derniers mois, la courbe des taux était surveillée par tous les investisseurs de la planète. Les craintes de l’inversion de cette courbe a notamment provoqué un vent de la panique fin 2018 provoquant une importante correction sur les marchés actions mondiaux. Dans cet article, nous allons essayer de voir le lien entre l’inversion de la courbe des taux, les récessions économiques et les krachs boursiers.

Qu’est ce que la courbe des taux ?

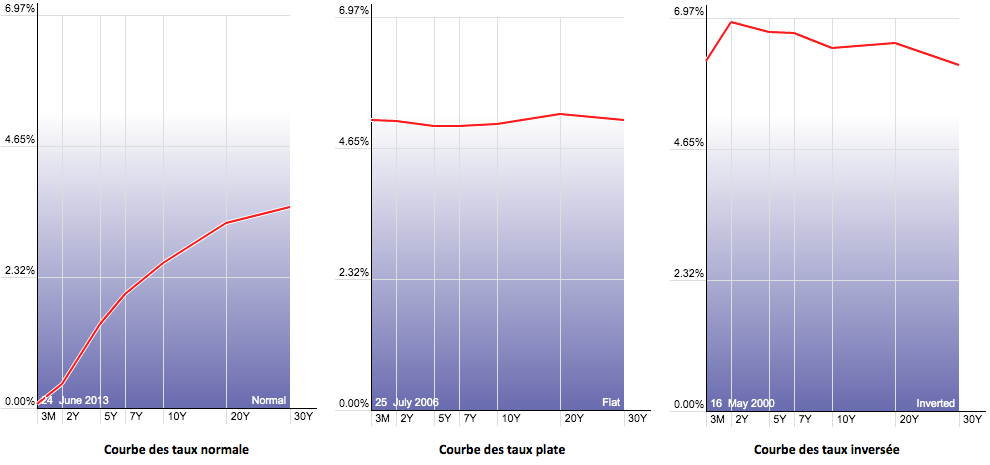

La courbe des taux (ou Yield Curve en anglais) est une représentation graphique de la distribution des taux d’intérêt en fonction de la maturité. Schématiquement, il existe principalement trois configurations pour décrire la courbe des taux :

- La courbe normale : les taux sont croissants avec l’échéance. Plus l’échéance du produit est éloignée et plus les taux seront élevés. Cette configuration se retrouve en période de croissance économique.

- La courbe plate : s’illustre par un faible écart entre les taux longs et les taux courts. Cette configuration peut être le signe d’un retournement de la tendance.

- La courbe inversée : les taux sont décroissants avec l’échéance. Cette configuration se retrouve en période de ralentissement de la croissance économique.

Relation entre inversion de la courbe des taux et récession

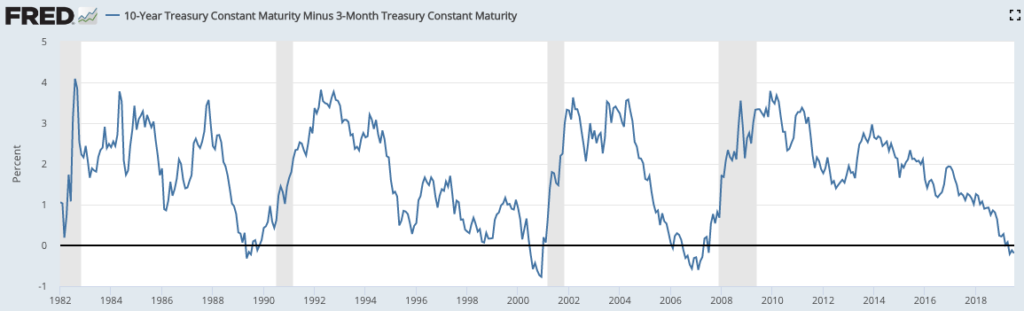

On dit souvent qu’une image vaut mille mots et bien si vous regardez attentivement le graphique ci-dessous, vous constaterez que chaque inversion de la courbe des taux (ligne bleue passe sous 0) a été suivie par une récession économique (zone grise).

Faut-il vendre lorsque la courbe des taux s’inverse ?

Si on analyse plus finement l’historique de cet indicateur, on constate que l’inversion de la courbe des taux se produit en moyenne 12-15 mois avant que la récession économique ne soit constatée.

| Inversion de la courbe | Début de la récession |

| Janv. 1973 | Nov. 1973 |

| Sept. 1978 | Janv. 1980 |

| Sept. 1980 | Juil. 1981 |

| Janv. 1989 | Juil. 1990 |

| Fév. 2000 | Mars 2001 |

| Juil. 2006 | Déc. 2007 |

Par exemple lors de la crise des subprimes, la courbe des taux s’est inversée mi 2006 alors que la conjoncture économique ne s’est retournée qu’en décembre 2007, soit 17 mois.

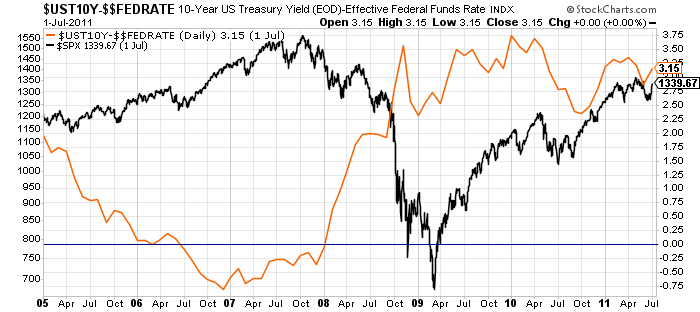

Pire encore après l’inversion de la courbe des taux, les indices US ont continué de grimper. Alors pour répondre à la question, NON il ne faut vendre (et encore moins se mettre à shorter) lorsque la courbe des taux s’inverse.

La courbe des taux un indicateur infaillible ?

L’inversion de la courbe des taux a précédée toutes les récessions de l’économie américaine mais toutes les crises financières ont-elles été précédées par une telle inversion ?

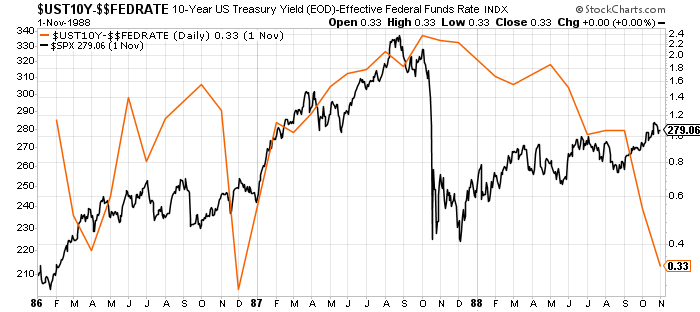

En analysant la liste des krach, on constate que lors la crise financière d’octobre 1987, la courbe des taux était normale (les taux longs étaient supérieurs aux taux court terme).

Les investisseurs devraient suivre régulièrement l’évolution de la courbe des taux américains, et cela même si on a pu constater que les signaux étaient imparfaits. En effet les marchés se sont retournés alors que la courbe était normale et l’inversion de la courbe des taux ne nous donne pas d’indice sur le timing du marché baissier à venir.

Pour anticiper une crise boursière, il convient de suivre d’autres indicateurs économiques et financiers. Alors n’hésitez pas à lire mon article pour anticiper le prochain krach boursier !

hello

excellent article sur l’inversion de la courbe des taux et ses conséquences. comme quoi il vaut mieux analyser les données historiques soit même que de lire la presse économique

grosso modo, la recession apparait 1 an apres l’inversion de la courbe des taux.

mais on n’en connait ni l’ampleur ni la durée

exact ?

La courbe des taux est un bon indicateur mais il n’est pas parfait :

Bonjour , merci pour tes articles instructifs !

Aurais tu un site de référence ou regarder simplement cette courbe ? Car il en existe pas mal et je suis pas certain si c’est la bonne courbe ! Merci d’avance

Bonjour Menelic,

Le site de référence est celui de la FED de Saint Louis

Par exemple, la courbe du 10 ans vs 3 mois https://fred.stlouisfed.org/series/T10Y3M

Alexandre