Le quatrième trimestre 2018 aura été marqué par une importante baisse des marchés financiers. Sur fond d’inversion de la courbe des taux, de nombreux observateurs ont cru qu’un nouveau krach, comparable à 2008, allait dévaster les marchés financiers.

Dans cet article, je vais réaliser l’analyse à posteriori de l’enchainement des évènements qui ont conduit à cette baisse des marchés, en utilisant les outils fournis par Stan Weinstein dans sa méthode. Je vais ainsi découper mon analyse en trois séquences chronologiques.

Trump trade, la hausse infernale

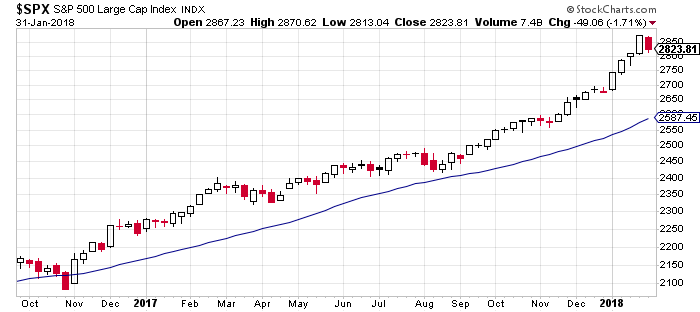

Depuis l’élection de Trump en novembre 2016, les marchés financiers sont montés en ligne droite. Sous l’impulsion des réformes (notamment fiscales) du nouveau président des USA et de la politique ultra accommodante de la FED, le S&P500 a gagné plus de 30% sans jamais retracer.

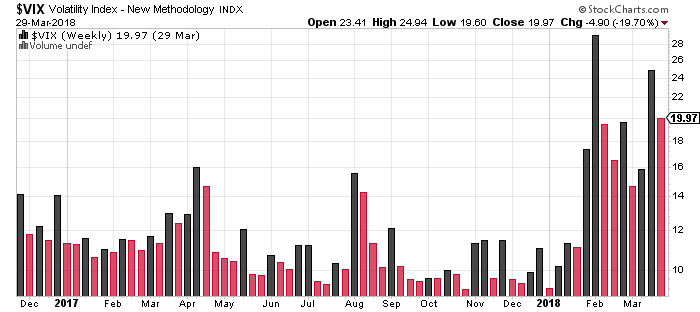

Après avoir mené ses réformes intérieures, Donald Trump s’est attaqué au déficit commercial début 2018, ciblant notamment la Chine (et dans la moindre mesure l’Europe). Ses déclarations sont venues agiter la volatilité sur les marchés, qui étaient auparavant historiquement basses.

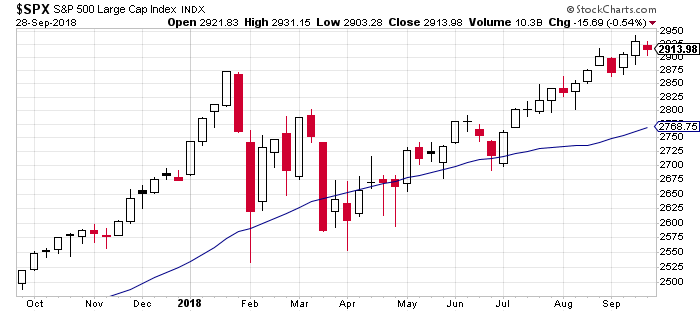

Le début de cette guerre commerciale n’aura pas vraiment impacté les marchés. Après quelques mois de consolidation horizontale, le S&P500 a repris sa marche en avant puis il a cassé ses précédents plus hauts en septembre.

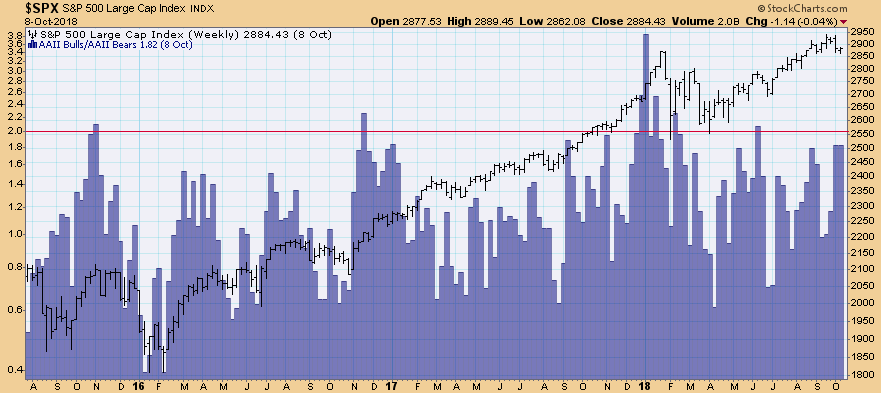

À ce moment, les indicateurs de sentiment indiquaient un extrême d’optimisme. Début octobre, l’étude hebdomadaire menée par l’AAII indiquait que 45% des petits porteurs étaient acheteurs alors que seulement 25% étaient vendeurs.

Correction des marchés

Mais au début du quatrième trimestre, les observateurs (analystes, économistes, médias, etc.) ont commencé à s’inquiéter d’un retournement de la courbe des taux aux USA. Les économistes aiment à rappeler qu’une telle inversion a toujours été suivie par une récession et donc un marché baissier.

Vous connaissez la suite, les marchés financiers US ont baissé de presque 20%. Mais cette baisse doit-elle être considérée comme un évènement imprévisible (une sorte de black swan) ? Ou y avaient-ils des indices laissant croire que les marchés pouvaient baisser ?

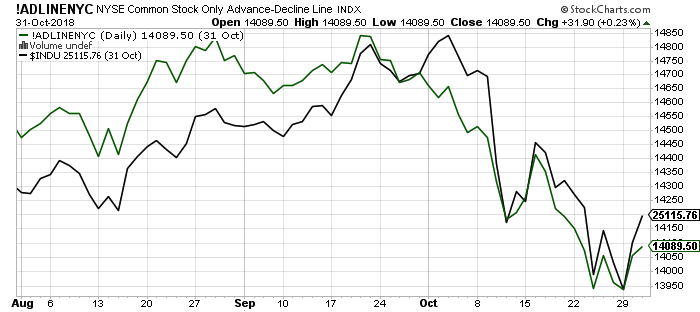

Lorsque l’on regarde les indicateurs de participations (que vous devriez suivre toutes les semaines), on constate que la ligne des avancés/déclins s’est effondrée début octobre alors que le S&P 500 venait de faire un nouveau plus haut.

Si vous avez analysé l’ensemble des krachs boursiers depuis 1929, vous avez pu constater qu’une divergence de quelques semaines n’a jamais provoquée de krach financier. Comme le disait Stan Weinstein dans le chapitre 8, « si la divergence se déroule sur une période courte (plusieurs semaines), le déclin à venir a toutes les chances de n’être qu’une correction dans le cours d’un marché bull« .

Lors du quatrième trimestre, il n’y avait pas vraiment de signaux techniques ou graphiques indiquant la fin de la baisse. Les supports ont explosé les uns après les autres, l’ADline a chuté plus rapidement que le Dow Jones et la volatilité n’a cessé d’augmenter.

Point de traditionnel rallye de fin d’année, les marchés ont chuté en ligne droite en décembre. Je me rappelle que les marchés financiers sont venus toucher leur plus bas le 24 décembre (Joyeux Noël). Je surveillais fébrilement les cours pendant le repas…

Reprise du marché

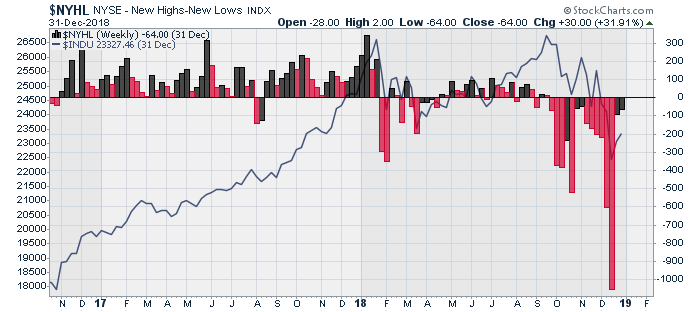

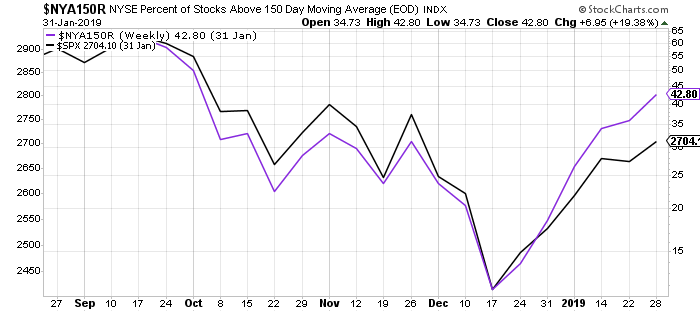

Les signaux de reprise viendront début janvier, les indicateurs de participation (ADLine, pourcentage d’action dont le cours est au dessus de leur moyenne mobile) augmentaient plus rapidement que les grands indices, signe que les investisseurs revenaient à l’achat sur toutes les actions (même les plus petites).

Les conclusions de ce mini krach ?

Rétrospectivement, tous les signaux annonçaient une correction importante : les marchés qui n’avaient pas retracé depuis de nombreux trimestres, les petits porteurs étaient extrêmement optimistes, une divergence de quelques semaines de l’ADLine et la presse qui alimente la panique (inversion de la courbe des taux).

Il y avait différentes manières d’aborder cette correction. Pour ma part, j’ai vendu mes contrats CFDs (avec un fort levier) début octobre alors que l’ADline commençait à diverger mais j’ai conservé mes ETF longs en PEA. Sur cette deuxième poche d’investissement, j’ai également profité de la baisse des marchés pour renforcer régulièrement la position acheteuse. Je n’ai malheureusement pas eu le courage de reprendre des CFDs à l’achat (avec levier) dans une optique de swing trading.

Et vous, comment avez-vous vécu et géré cette période ? Avez vous utiliser d’autres indicateurs pour identifier la correction puis la reprise ?

Salut Alexandre je suis très actifs sur le blog en ce moment… j’espère que ça ne te dérange pas 🙂

En ce qui concerne les ETFs long as-tu le courage de continuer ceux-ci aujourd’hui avec la correction de 30 % que nous vivons actuellement ?

Ou vas-tu les timer à présent avec les corrections ?

Hello Gaëtan,

Pas de problème au contraire, c’est toujours plaisant de discuter.

Concernant les ETF long, je n’ai pas de soucis à les garder en correction. Le problème vient des ETF à effet de levier, le beta slippage joue contre nous.

Je travaille actuellement sur une manière d’amortir le choc de ces ETF à levier (soit en vendant, soit en couvrant).

Alexandre

De mon côté je préfère me concentrer sur du cfd que de faire du etf NASDAQ lqq/normale où on gagne moins et où on a surtout moins la main dessus avec en plus une obligation d’acheter une part minimum ….. Il y a plus de flexibilité avec les cfd.

De plus c’est la même méthode utilisé c’est juste qu’on est plus actifs en entrant et sortant du marché plus rapidement