Vix, trois lettres qui terrifient le monde de la finance. À chaque fois que les marchés s’agitent, cet indice se met à faire parler de lui dans les médias. D’ailleurs, les journalistes le surnomment l’indice de la peur !

En effet, quand les bourses mondiales s’écroulent et que l’économie plonge dans le chaos, le Vix se met à grimper très fortement. Dans la panique générale, son cours peut être multiplié par 4 en quelques semaines.

De nombreux spéculateurs ont essayé de le trader, faisant la fortune de certains mais aussi la ruine de beaucoup d’investisseurs. Dans cet article, je vais essayer de vous donner toutes les clés pour investir sur le Vix. Mais je préfère vous prévenir tout de suite, trader le Vix va vous demander capital, expérience et sagesse.

Si vous ne réunissez pas ces trois qualités, vous finirez tôt ou tard ruiné par l’indice de la peur.

Qu’est ce que le Vix ?

Définition

Le Vix (Volatility IndeX, en anglais) est un indicateur mesurant la volatilité du marché actions américain à 30 jours. Également appelé l’indice de la peur, le Vix est calculé par la CBOE (Chicago Board Options Exchange) sur la base des options d’achat (call) et de vente (put) sur le S&P 500.

Le cours du Vix représente un pourcentage. Plus il sera élevé et plus la volatilité (la tension) sera importante sur les marchés.

Dans les faits, les opérateurs de marché utilisent des options (put) pour se couvrir contre une baisse des marchés ou un événement inattendu (comme des élections). Cette augmentation de la demande sur les marchés des options va mécaniquement faire grimper le l’indice Vix.

Les évolutions du Vix

Les origines du Vix remontent à 1993, la CBOE cherchait à développer une mesure de la volatilité implicite, à 30 jours, des options dans la monnaie du S&P 100.

Dix ans après, en 2003, que la Cboe et Goldman Sachs vont modifier la formule de calcul du Vix pour mesurer la volatilité implicite du S&P 500. Cette manière de mesurer le risque est aujourd’hui très largement utilisée dans la sphère financière.

Mais ce n’est qu’un an plus tard, en 2004, que le Vix va devenir un actif à part entière pouvant être tradé. Le 24 mars 2004, la Cboe introduit le premier contrat future sur le Vix. Deux ans plus tard en 2006, la Cboe lance un nouveau produit dérivé du Vix, les options. La boîte de Pandore est ouverte pour le meilleur comme pour le pire.

Comment se calcule le Vix ?

Le Vix est un indice de volatilité composé d’options, le prix de chaque option reflète les attentes du marché quant à la volatilité future. La formule mathématique peut paraître abscons, mais je vous la donne pour information.

- σ² est égal au Vix/100

- T mesure la maturité, en jour calendaire et divisé en minute

- F correspond à la valeur du future sur S&P 500 à la maturité

- K0 correspond au strike en dessous du niveau de l’indice F

- Ki correspond au prix d’exercice de l’option

- ∆Ki correspond à l’intervalle entre deux prix d’exercice =(Ki+1 – Ki-1) /2

- R correspond au taux sans risque à la maturité

- Q(Ki) correspond à la valeur moyenne du prix du spread (bid et ask) de l’option i

Je vous l’accorde, cette formule de calcule est compliquée à comprendre et encore plus à appliquer. Mais fort heureusement pour nous, la valeur du Vix est calculée par la Cboe. En tant qu’investisseur, nous devons plutôt nous concentrer sur la manière d’interpréter les variations du Vix.

Comment trader le Vix ?

Avant de se mettre à acheter ou à vendre le Vix, il faut apprendre les règles du jeu. En effet, l’indice de la peur peut faire votre fortune comme votre ruine en quelques jours seulement.

Les instruments dérivés du Vix

Le Vix est un indice et par conséquent, il n’est pas possible de le trader directement. Comme pour un indice boursier classique (CAC 40, S&P 500, etc.), nous allons devoir utiliser des produits dérivés.

Si vous êtes totalement novice en la matière, vous devez garder à l’esprit que le cours de l’indice (qu’on peut appeler cours spot) peut être différent du cours du dérivé. En effet, le produit dérivé peut inclure des frais de financement, des distributions de dividende à venir, des anticipations à terme différentes, etc.

Les contrats à terme (futures)

Le premier dérivé mis en place pour trader le Vix est un contrat future. Ces contrats à terme permettent aux investisseurs de négocier à l’achat ou à la vente un instrument financier suivant la méthodologie de calcul du Vix.

Chaque contrat à terme reflète la valeur de l’indice Vix à une date d’expiration donnée. Mais pour trader le Vix avec des futures, il faut être sacrément capitalisé. En effet, la valeur de chaque point est égale à 1000$.

Par exemple, si vous achetez un contrat future sur le Vix qui cote 20, votre investissement sera de 20.000$.

Le future Vix est coté quasment 24 heures sur 24. La Cboe fournit 3 plages horaires :

- Étendu : de 17h (jour précédent) à 8h30

- Régulier : de 8h30 à 15h15

- Étendu : de 15h30 à 16h

Mais attention, vous ne pourrez transmettre vos ordres d’achats et de vente uniquement pendant les horaires réguliers. Cependant, les ordres stop sont acceptés pendant la plage horaire étendue.

Les contrats futures à échéance mensuelle expirent le troisième mercredi du mois. Le règlement des contrats à terme entraînera la livraison d’un montant de règlement en espèces le jour ouvrable suivant immédiatement la date d’expiration.

Les options

Suite au succès des contrats futures, la Cboe a introduit un nouveau contrat optionnel sur le Vix en 2006. Ces options sont de type européenne, c’est-à-dire qu’elles peuvent être exercées uniquement à l’échéance.

Maintenant ce qui nous intéresse le plus sur une option, c’est la valeur de la prime. En effet, le vendeur de l’option va encaisser cette prime alors que l’acheteur va devoir la payer. Sur les options Vix, la valeur de la prime doit être multipliée par 100$.

Par exemple, si vous voulez acheter un put (anticipation baissière) sur le Vix, admettons strike à 40 et échéance le 15 avril, vous devrez payer une prime de 3.8 * 100$ par options.

Les ETF / trackers

Avec le succès de la gestion indicielle, les gestionnaires de fonds ont mis en place plusieurs ETF qui répliquent le Vix. Les ETF sont des produits simples à comprendre, le fonds achète un panier d’actions pour reproduire un indice. Les ETF Vix sont plus compliqués à comprendre et beaucoup d’investisseurs font des erreurs, par méconnaissance, en achetant ces ETF.

Pour reproduire la volatilité à 30 jours du Vix, l’ETF va acheter des futures (l’échéance en cours et la suivante), puis pondérer ces deux futures pour représenter une maturité de 30 ans. Si vous êtes intéressé, je détaille dans un article le fonctionnement des ETF Vix.

Comment interpréter le Vix ?

Il faut comprendre que les contrats d’options sont comme des assurances. Plus le risque est élevé et plus le coût de l’assurance va augmenter.

Le sentiment des marchés

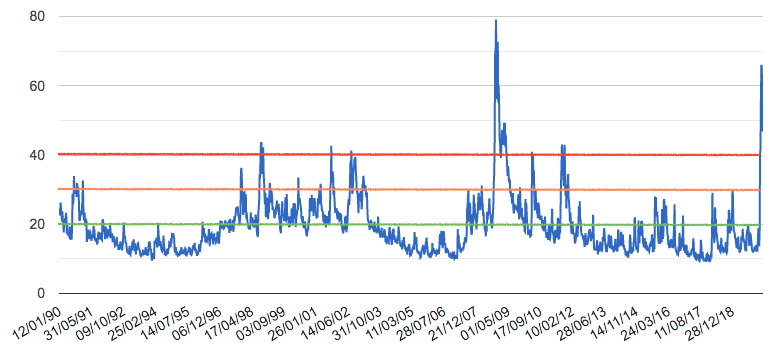

Quand on regarde le graphique historique du Vix, on peut constater trois fourchettes de prix :

- de 0 à 20 : la volatilité est basse, les marchés suivent une tendance haussière. Les traders n’anticipent pas de risque baissier dans les 30 prochains jours ;

- de 20 à 30 : l’augmentation de la volatilité peut se traduire par un changement de tendance. Anticipation un retournement de tendance, les traders achètent des options pour couvrir leur portefeuille ;

- supérieur à 30 : la volatilité est importante, ce qui peut augurer d’une crise majeur à venir. De nombreux traders achètent des options, ce qui augmente logiquement le coût de ces dernières.

Depuis sa création, le Vix a clôturé au-dessus des 40 après 7 évènements majeurs :

- Octobre 1998 : crise financière russe

- Septembre 2001 : suite aux attentats du 11 septembre aux USA

- Aout 2002 : scandale et faillite d’Enron

- Octobre 2008 : faillite de Lehman Brothers et crise des subprimes

- Mai 2010 : faillite de la Grèce

- Septembre 2011 : crise de la dette en zone euro

- Mars 2020 : crise du Coronavirus

Le Vix a atteint la barre symbolique des 80 à deux reprises dans son histoire. La première fois pendant la faillite de Lehman Brothers en 2008 et la seconde fois, pendant la crise du Coronavirus en 2020.

Un indicateur de fin de krach ?

Le Vix peut également être utilisé comme un indicateur de fin de krach ou de correction. Une divergence du Vix avec le S&P 500 peut laisser présager que les marchés ont atteint leur point bas. Cette divergence se matérialise par un nouveau plus bas du S&P 500, non confirmé par un nouveau sommet du Vix.

L’interprétation de cette divergence est très simple à comprendre. Alors que les marchés font un nouveau plus bas, les gros poissons (hedge funds, banques, etc.) ne voient plus l’utilité de se couvrir. En analysant les volumes de transaction, on pourrait d’ailleurs découvrir que les gros achètent la baisse du marché, à ce moment là.

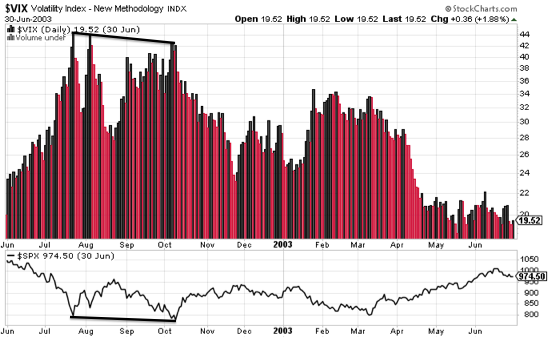

Cette divergence du Vix a pu être constatée lors des précédents krachs. Tout d’abord pendant la bulle internet, le S&P 500 a enregistré son point bas en octobre 2002 alors que le Vix refluait depuis plusieurs semaines.

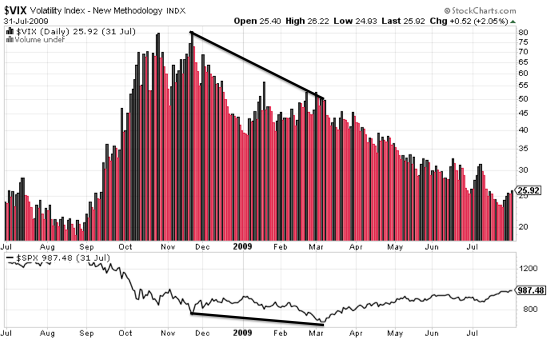

L’indice de la peur nous a également averti du point bas pendant la crise des subprimes. Au mois de mars 2009, le S&P 500 touchait le plus bas de la crise. Mais les gros poissons avaient déjà fini d’acheter des protections, le Vix baissait !

Cette divergence a pu être identifiée pendant les corrections de 2010, 2011, 2016 et 2018 ! Je vous laisse analyser par vous-même ces occurrences.

Attention, une divergence du Vix ne signifie pas systématiquement que les marchés vont se retourner. Cette divergence peut notamment servir à alléger des positions vendeuses (shorts). Par ailleurs, nous avons des corrections dont le point bas correspond au sommet du Vix, par exemple fin 2018. L’un des signaux les plus clairs de retournement haussier est formé par une golden cross.

L’effet Contango et Backwardation

Avant de se mettre à trader le Vix, il y a deux notions fondamentales à connaître : Cantango et Backwardation.

Ces deux termes un peu barbares décrivent en réalité l’état de la courbe des futures pour toutes les échéances. En effet, le prix d’un contrat future est légèrement différent du cours spot de l’indice. Plus l’échéance du contrat à terme sera éloignée et plus, l’écart entre le cours spot et le cours du future sera important.

En période de faible volatilité, la courbe des futures Vix va être ascendante. Tout chose égale par ailleurs, la valeur du future va diminuer au fur et à mesure qu’on se rapproche de la maturité. On parlera alors de situation de Contango.

Le Backwardation est un phénomène inverse, qui se produit quand la volatilité et l’incertitude sont importantes. La courbe des futures Vix est descendante, plus l’échéance est lointaine et plus le prix du futur baisse.

Ces deux notions peuvent paraître anecdotique mais nous verrons plus tard, qu’elles sont fondamentales pour trader le Vix. Si vous ne comprenez pas le Cantango et le Backwardation, vous risquez d’être très déçu par la performance de vos trading sur le Vix.

Théorie de base pour trader le Vix

D’une manière générale, la volatilité doit être tradée selon un seul principe.

- Acheter la volatilité quand elle est basse

- Vendre la volatilité quand elle est haute

Cependant les effets Contango ou Backwardation vont vous pousser à faire l’inverse. Par exemple, si la volatilité est basse, vous allez être tenté d’en vendre. En effet, plus le temps va passer et plus la valeur de votre contrat future va diminuer pour se rapprocher du cours spot.

Dans le prochain paragraphe, nous allons voir comment trader le Vix efficacement, sans risquer de mettre son portefeuille dans le rouge.

Les stratégies pour profiter du Vix

Stratégie 1 : couvrir son portefeuille

Le Vix est corrélé négativement avec l’évolution du S&P 500 (l’économie américaine). Quand tout va bien, le cours du Vix est bas mais quand les nuages s’assombrissent, l’indice de la peur va grimper.

Se protéger du black swan…

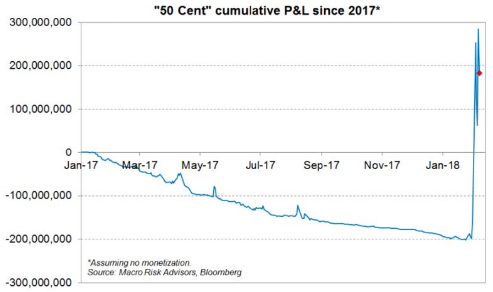

Par conséquent, de nombreux investisseurs utilisent le Vix pour couvrir leur portefeuille d’actions. Début 2018, un gérant de fonds américains a gagné des centaines de millions de dollars grâce au Vix.

Ce gérant, surnommé 50 Cent pour sa manière de trader, achetait régulièrement des options (50 000 contrats call) sur le Vix en dehors de la monnaie et avec une échéance proche. Par conséquent, ces options coutaient presque rien (50 centimes par contrat) mais étaient toujours perdants.

Jusqu’au jour où la volatilité a explosé en février 2018, faisant ainsi bondir le prix de ses options.

Selon un cabinet spécialisé, le gain théorique (si le gérant a revendu ses options) pourrait monter jusqu’à 400 millions de dollars.

Pour couvrir son portefeuille, le gérant a donc acheté des « tickets de loterie » à bas coût (cumulant une perte de 200 millions de dollars), jusqu’au jour où il a empoché le gros lot…

Ça coûte très cher

Attention, la couverture systématique d’un portefeuille coute très cher en performance. Par ailleurs, si vous utilisez des futures pour vous couvrir, vous allez devoir faire attention à l’effet Contango et Backwardation dont on a parlé précédement.

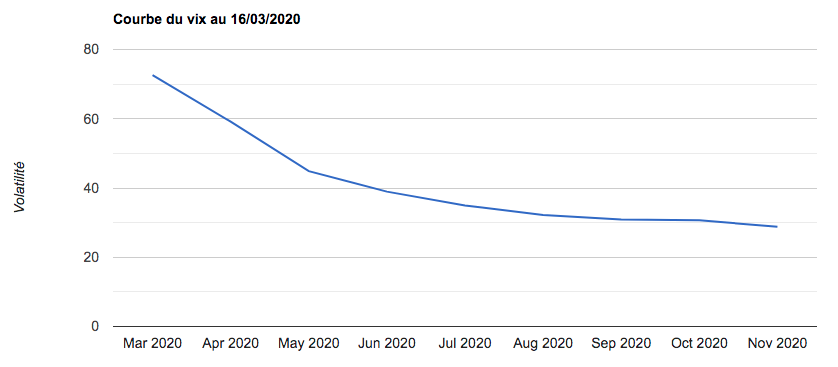

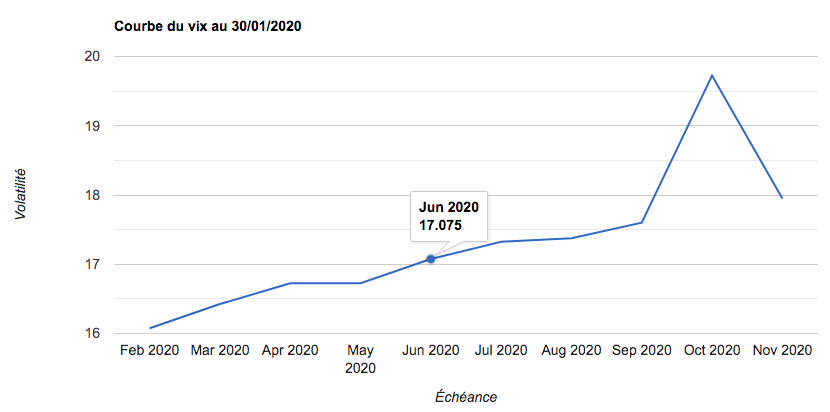

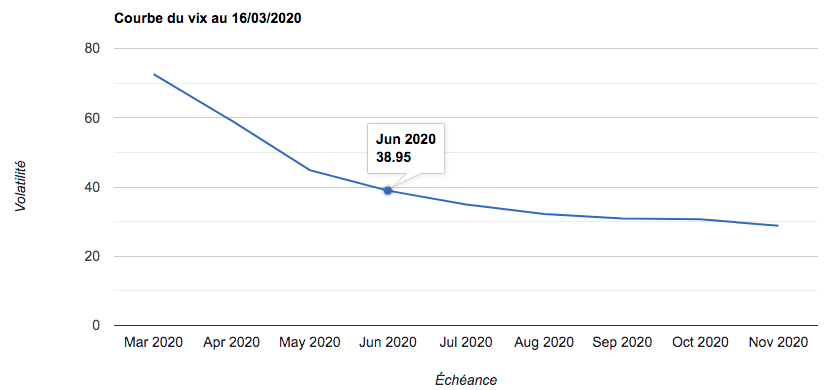

Regardez plutôt ce qu’il s’est passé pendant la crise du Coronavirus. Imaginons qu’à la fin du mois de janvier, la propagation du virus commence à vous inquiéter. Le cours spot du Vix n’est pas très élevé, il est de 15 et vous décidez d’acheter un contrat future à échéance juin 2020, cours 17,075.

Pendant la crise du coronavirus, le Vix atteint son point haut le 16 mars à 82.

Mais ce jour là, votre contrat à échéance juin ne cote que 38. Vous avez donc gagné 21 points (ou 21.000$) par contrat. On est loin de l’écart du cours sport, qui est passé de 15 à 82… Frustrant n’est-ce pas ?

Pour maximiser l’effet de votre couverture et réduire son coût, vous allez devoir prendre des échéances courtes. Sur options, acheter un call avec une échéance longue va vous couter cher (valeur temps importante) tandis que sur future, les effets Contango et Backwardation vont rogner votre performance.

Quand mettre en place une couverture ?

La mise en place d’une couverture systématique est donc à proscrire. Le trader surnommé 50 Cents a remis le couvert fin décembre 2019, en achetant 130.000 options call sur Vix, à échéance janvier 2019.

Mauvais timing, puisque le Vix n’a pas décollé pendant cette période.

Cependant, il est possible de mettre en place un schéma décisionnel pour acheter une assurance. Voici quelques pistes qui devraient vous pousser à acheter une assurance sur votre portefeuille.

- Indicateur de sentiment en excès d’optimismes

- Courbe des futures Vix qui passe d’une situation de Contango à Backwardation

- Divergence d’indicateur de participation

- Marché qui suit une hausse parabolique

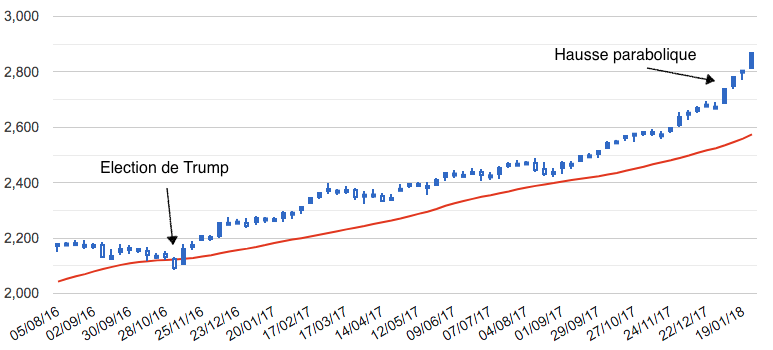

Il est possible de backtester ces quelques indicateurs sur les précédents krachs ou corrections. On va faire le test sur la correction qui a frappé les marchés début 2018. L’élection de Donald Trump a tué la volatilité jusqu’à ce que ce dernier, lance une guerre commerciale avec la Chine. Faisons le point sur les indicateurs à ce moment là.

Étude de cas : la correction de février 2018

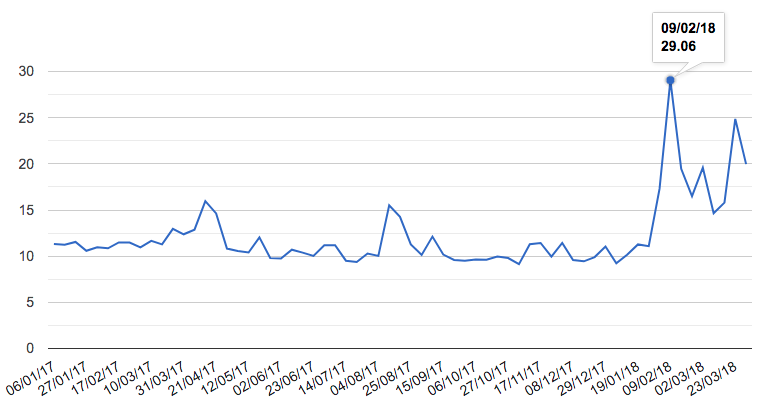

Depuis l’élection de Trump, le S&P 500 grimpe sans discontinuer jusqu’à atteindre son sommet, fin janvier 2018. À ce moment là, on voit que le cours grimpe beaucoup plus rapidement que sa moyenne mobile à 30 semaines. Premier signe qu’on fait face à une hausse parabolique.

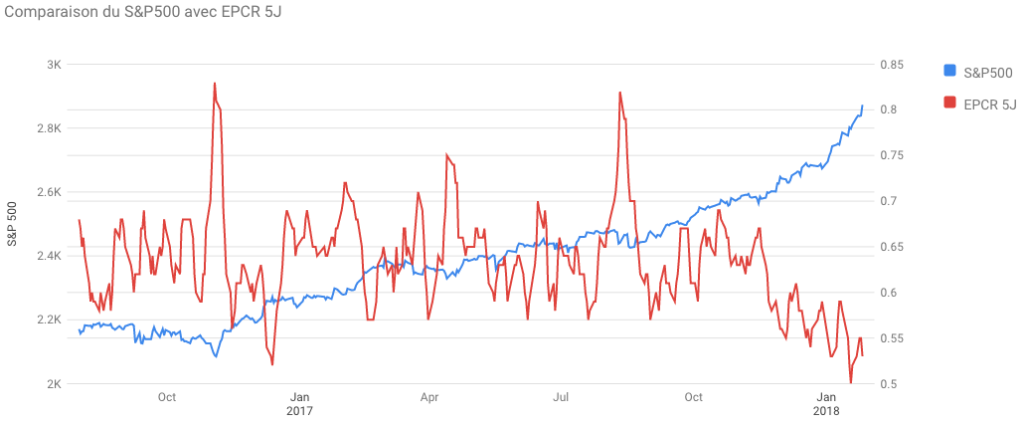

Par ailleurs, les indicateurs de sentiment affichent un excès d’optimisme. Les traders sur options achètent massivement de call (anticipation haussière), porté par l’optimisme béat des marchés. L’Equity Put Call Ratio affiche un excès d’optimisme.

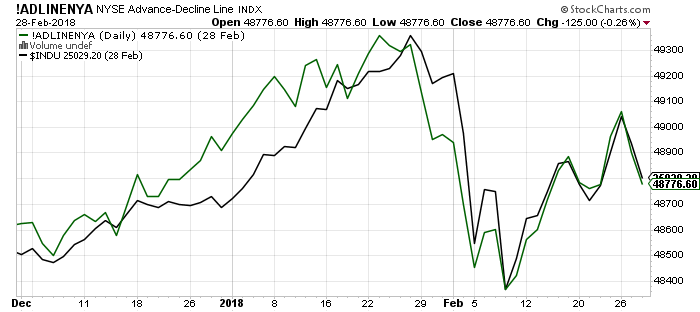

De plus, les indicateurs de participation montrent des signes de faiblesses dans l’ascension finale. La ligne des avancées/déclins va faire un point haut quelques jours avant le Dow Jones 30. Les gros investisseurs quittent le navire et vendent les plus petites valeurs (réputées plus fragiles). Cette faible divergence peut être suivie par une correction.

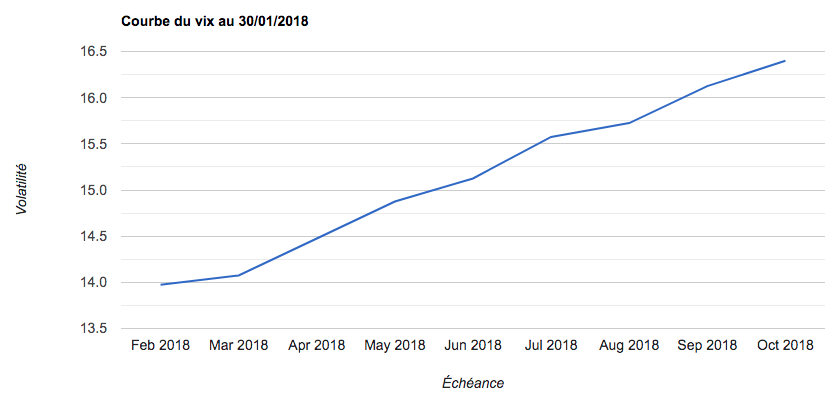

Dès le 30 janvier, il était temps de prendre une protection pour son portefeuille. À ce moment, le Vix cotait autour des 14,5. Quelques jours plus tard, la bulle s’est violement dégonflée faisant exploser le Vix à plus de 40 en séances. Pour prendre position à l’achat, vous aviez plusieurs solutions en fonction des produits proposés par votre courtier.

Quel sous-jacent utiliser ?

L’achat d’ETF long sur le Vix est une solution proposée par tous les courtiers. Cette solution à l’avantage d’être adaptée à toutes les bourses, mêmes les plus petits portefeuilles.

Si vous avez plus l’âme d’un trader (et le capital), vous pouviez également acheter des options en dehors de la monnaie (strike entre 25 et 30) et à échéance courte (mars 2018). L’avantage des options est que votre perte maximale est connue à l’avance, il s’agit de la prime payée. Cependant les frais de courtages peuvent rapidement devenir prohibitifs. Votre courtier va vous facturer en fonction du nombre de contrat acheté. Mais comme ces contrats sont en dehors de la monnaie et avec une échéance proche, ils ne valent pas grand chose… Vous allez payer 2$ pour une option qui vaut à peine 100 ou 200$

L’achat de contrat future va consommer de la marge, bien plus que les options. Mais les frais de courtages seront nettement plus faibles. Par exemple, 2$ pour un contrat qui en vaut 20.000$ !

Le sous-jacent pour trader les options doit être défini bien en amont, pour ne pas être pris de cours le jour J.

Stratégie 2 : vendre de la volatilité

La deuxième stratégie sur le Vix est de devenir vendeur de volatilité. Cette stratégie peut paraître simple et très rentable. En effet, vous allez gagner des petites sommes de manière certaines et régulières. Cependant, vous ne devez pas oublier votre rôle d’assureur !

Les risques de la vente de volatilité

Un assureur encaisse des primes (montant faible) mais le jour où se produit un sinistre, il doit décaisser de grosse somme. Une assurance habitation va couter quelques centaines d’euros par ans mais en cas de feu/tempête, il devra payer des dizaines/centaines de milliers d’euros…

Sur le Vix, c’est exactement la même situation ! Il faut donc avoir les reins solides pour devenir vendeur de volatilité. De plus, en période de forte volatilité, les bourses augmentent les exigences de marge. Si vous ne remplissez plus ces exigences, votre position sera automatiquement coupée par votre courtier…

L’erreur à éviter

En période de faible volatilité, la courbe des futures Vix est en situation de Cantango. Le prix des futures Vix est plus élevé que le cours spot de l’indice. De plus, plus l’échéance est éloignée et plus le cours du future est élevé.

Cette situation est idéale pour le vendeur, plus le temps passe et plus la valeur du future va baisser. Mais vendre de la volatilité, à ce moment, va vous exposer à une explosion de celle-ci.

Votre compte va rapidement devenir rouge, jusqu’à ce que votre courtier vous appelle pour augmenter votre dépôt (cash). Si vous ne le faites pas, votre position sera automatiquement coupée !

Quand vendre de la volatilité ?

D’une manière générale, il faut vendre de la volatilité quand celle-ci est haute, très haute. Mais comme définir ce seuil ? 30, 40, 60 ? Impossible de répondre à cette question tant elle va dépendre de votre capital et de votre appétence au risque. Quand on regarde l’historique du Vix, il pourrait être tentant de devenir vendeur quand le Vix franchit la barre symbolique des 40.

Mais ça serait comme jouer à la roulette russe. 1 balle dans le barillet, 6 coups. Les probabilités sont avec vous, mais il suffit de perdre 1 fois et vous n’êtes plus de ce monde. C’est exactement la même chose de vendre le Vix, il y a de forte chance que le Vix reflux mais par deux fois, il a grimpé jusqu’à 80.

À ce moment là, vous devez avoir les reins solides et surtout le capital pour encaisser la moins-value, et éviter l’appel de marge. La vente nette de Vix doit être réalisée avec une infime partie de votre capitale (moins de 5%). Si vous êtes trop gourmand, vous finirez comme la grenouille, qui a voulut se faire aussi grosse que le bœuf.

Vix : une arme thermonucléaire

Le Vix fait et défait des fortunes très rapidement, il s’agit d’une arme de destruction massive. On ne compte même plus le nombre de traders et d’institutions financières coulés par une explosion de la volatilité.

Mais comme on a pu le voir dans cet article, on peut profiter des mouvements erratiques du Vix à notre profit. Il faut cependant savoir rester humble et comme un bon capitaine de bateau, ne pas sortir en période de forte houle.

En tout cas, vous avez maintenant une meilleure vision du Vix, et plusieurs méthodologies pour l’utiliser. Cependant, je vous invite vivement à backtester vous-même ces stratégies et, à les adapter à votre psychologie et à votre capital. Je réalise un suivi (à minima) hebdomadaire des indicateurs cités dans cet article, alors n’hésitez pas à vous abonner à la newsletter pour être averti en cas de danger.

Utiliser le Vix comme indicateur de fin de krach ? Je n’y avais pas pensé… ça à l’air prometteur mais je vais creuser le point de mon côté.

Merci pour cet article très complet sur le Vix.

Merci Geronimo,

Votre commentaire me fait très plaisir, vous avez totalement compris ce que je cherche à faire sur ce blog.

Piquer la curiosité du lecteur, pour susciter des questions et qu’il creuse ensuite par lui même.

Alexandre

En réalité j’ai appris des choses merci 👍

Humm, tres complet, merci. J’e souhaite reproduire dette correlation entre VIX et SP500 – Sur trading view, j’ai bricolé mais sans succes. As tu une idée ? merci

Hello Gilfin6606,

C’est marrant, j’ai bossé sur cette corrélation S&P 500 et Vix. Mais je dois encore le mettre en ligne (cette semaine ou ce week end, en fonction de mes dispo).

Alexandre

Je veux apprendre a trader le vix75

Trader la volatilité est une chose très compliquée. Les fortunes mettent des années à se construire mais peuvent être détruites en quelques jours.

Personnellement, j’essaie de réduire le risque en testant et backtestant diverses stratégies/indicateurs mais le chemin est encore long.

Bon courage dans votre quête.

Alexandre