Une fois n’est pas coutume, je ne ferai pas le traditionnel débrief de la semaine. D’ailleurs vous aurez remarqué que le rythme de publication du blog a baissé ces dernières semaines… Ce n’est pas une baisse de motivation, mais je travaille sur un autre projet (très chronophage).

Le blog n’est pas une source de revenu pour moi. Dans mes priorités, il vient après mon travail salarié et mon trading (et ma vie perso, du moins ce qu’il en reste avec ce confinement). Bref, demain maintenant quelques semaines, je travaille sur un indicateur fruit de mon expérience et de mes expérimentations. Je vous le présente en fin de cet article, mais attention teaser : JE PENSE AVOIR TROUVÉ MON GRAAL.

Avant ça, on se passe en revue l’analyse technique de la semaine.

L’analyse technique

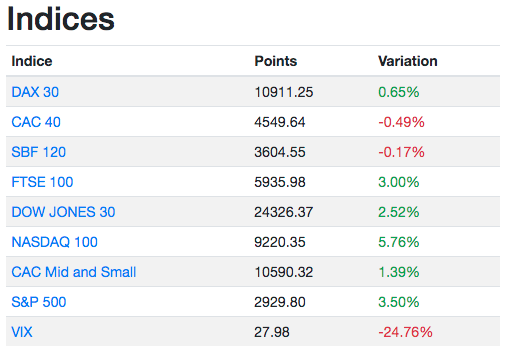

De prime abord, on pourrait penser que l’Europe sous-performe les marchés US. En réalité, les marchés US rattrapent la baisse de la semaine précédente, alors que les marchés européens étaient fermés (fête du travail, 1er mai).

Cependant, le Nasdaq 100 continue son insolente ascension, l’indice de la tech US gagne 4% depuis le 1er janvier. Depuis ses plus bas, le 23 mars, le Nasdaq a rebondi d’un peu plus de 35% !

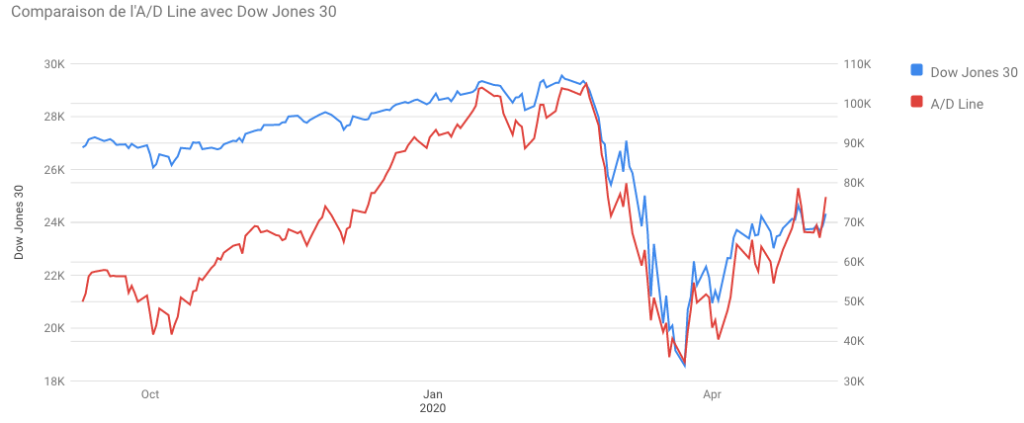

Au cours de la semaine, les indicateurs de participation m’ont un peu dérangés. J’ai d’ailleurs publié mes inquiétudes sur Twitter.

En effet, la ligne des avancées/déclins avait de plus en plus de mal à rebondir. Alors que les grands indices continuaient leur remonté. Mais vendredi, nos indicateurs de participation ont parfaitement accompagné la hausse. Signe que les investisseurs achètent l’ensemble de la cote, et notamment les plus petites sociétés.

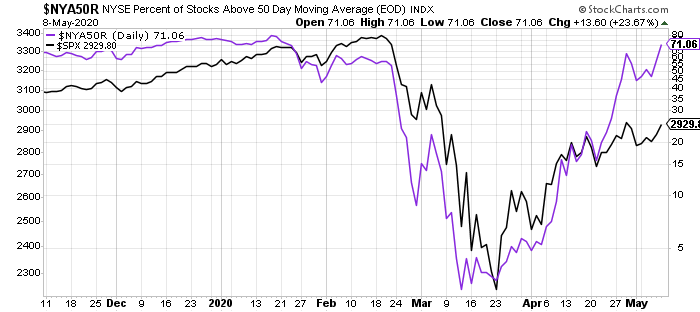

D’ailleurs, le nombre d’action cotant au dessus de leur moyenne mobile à 50 jours vient de repasser au dessus des 50% cette semaine. Fort signal haussier à court/moyen terme.

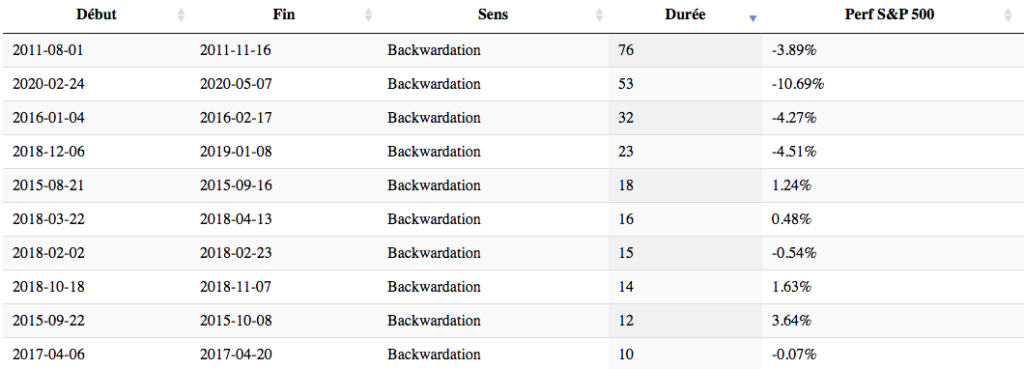

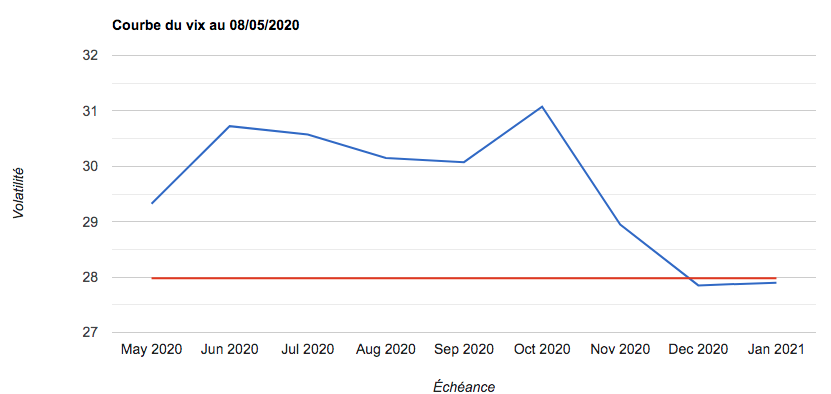

Par conséquent, la volatilité baisse sur les marchés. Pour la première fois depuis le début de la crise, le Vix est passé en dessous des 30. De plus, la courbe des futures sur le Vix tend à se normaliser.

Depuis le 24 février, soit 53 jours de trading, les futures Vix étaient en Backwardation. Il s’agit de la plus longue série depuis la crise de la dette grecque. Mais vendredi, la courbe s’est normalisée formant dorénavant un Contango sur les premières échéances.

D’ailleurs, on constate que les futures cotent plus chers que le cours du spot. Je ne dis pas que les marchés ne vont pas venir corriger de quelques % dans les prochains jours/semaines mais la situation se normalise. Il y a de moins en moins de chance de voir une seconde jambe baissière aussi violente que la première !

Ma semaine sur les marchés

Cette semaine, j’ai été totalement spectateur des marchés. Les indicateurs de participation n’étaient pas très engageants, j’ai préféré patienter. Cependant ma compagne a reçu son intéressement et participation, elle a donc fait appel à mes extraordinaires connaissances pour investir son PEE à bon escient : mets tout en actions !!!!!!!

Bref, je pensais que mon employeur proposait des fonds misérables mais sur le PEE de la compagne, c’est encore pire. Des frais, des frais et des frais pour une performance DÉ-GEU-LASSE. Les banques profitent de cette rente et de la carotte fiscale pour plumer le salarié…

Je vais finir par lancer ma propre Fintech, et proposer une offre de PEE disruptive (fini les Richelieu, place aux Stan Smith). Exit les fonds de fonds (qui empilent les frais) sans dégager de surperformance, place à la révolution indicielle. Blague à part, ce marché pèse 90 milliards en France… Reste plus qu’à trouver des Business Angels pour devenir une licorne.

Mon nouvel indicateur

Depuis maintenant quelques semaines, je travaille sur un indicateur complémentaire à la ligne des avancées/déclins. Si vous suivez régulièrement le blog, vous savez que je n’ai pas porté une assez grande attention à la divergence de cette dernière en février dernier. Probablement par excès de confiance…

La présentation

Je me suis donc mis en quête d’établir un indicateur (sous forme d’oscillateur), basé essentiellement sur la psychologie des investisseurs. Bon cet indicateur est plutôt un meta-indicateur puisqu’il agrège une quinzaine de données financières.

L’objectif était d’utiliser des données financières qui ont fait leur preuve par le passé. Je ne vais pas vous donner la liste complète, mais il n’y a rien de très novateur : écart du S&P500 avec sa moyenne mobile à 30 semaines, EPCR à 5 jours, courbe du Vix, etc.

Quelques backtests

Bon trêve de bavardage, l’indicateur est borné de 0 (haussier) à 100% (baissier) mais, il convient de surveiller le passage de certaines zones (vert à 40%, orange à 50% et rouge à 70%).

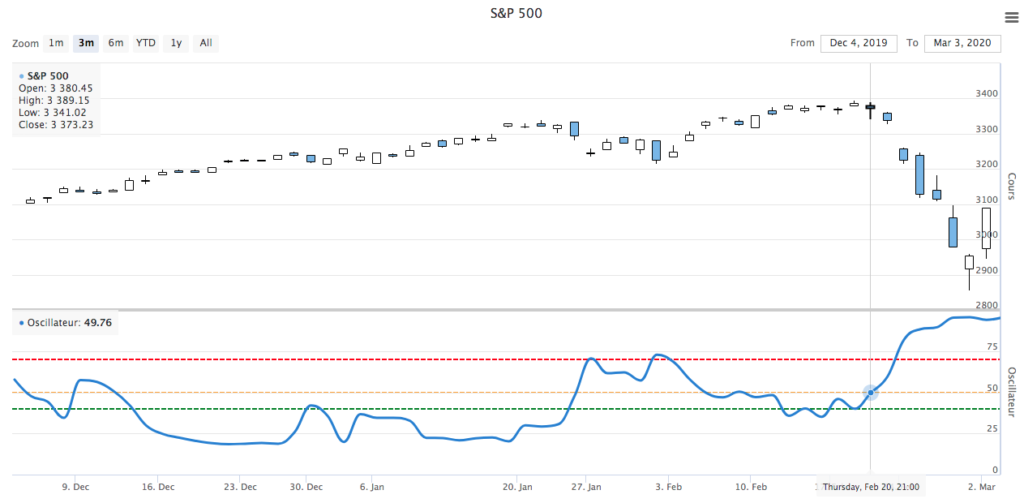

Krach du covid-19

Et voici ce qu’il s’est passé juste avant le retournement du S&P 500 fin février. L’indicateur entre en zone de danger dès le 20 février, signal confirmé le 21 février.

Le 24 février, le S&P 500 décroche et l’indicateur passe en zone rouge. Et vous connaissez la suite, les marchés dégringolent sévèrement.

Et au Q4 2018 ?

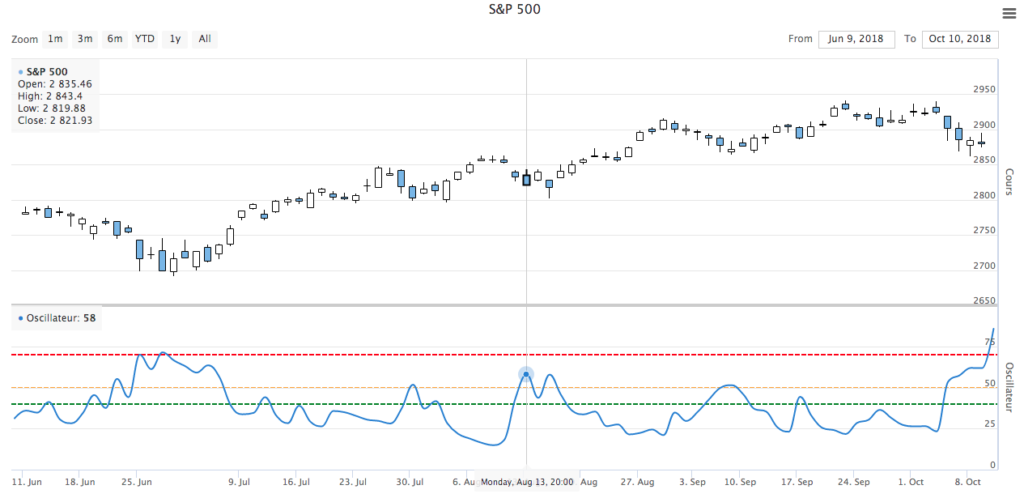

Le Q4 2018 a été traumatisant pour beaucoup d’investisseurs. Les indices US ont perdu 20% en quelques semaines, réduisant à néant les plus values de l’année. Les indices ont atteint leur point bas le 24 décembre, je me souviens avoir passé le début du réveillon de Noël à suivre les indices US sur mon iPhone…

Mais comment s’est comporté l’indicateur pendant cette période ? Et bien, il s’est dégradé quelques jours avant que le S&P 500 ne se retourne. Le 4 octobre 2018, l’indicateur franchit sa zone de danger laissant.

Faux signaux ?

Cet indicateur n’est pas sans faille (comme tout indicateur), il affiche régulièrement des faux signaux (ou plutôt des signaux limites). Par exemple, l’indicateur passe en zone de danger plusieurs fois pendant l’été 2018. Vendre (ou protéger son portefeuille) à ces moment là, ça n’aurait pas été très rentable.

La principale erreur consisterait à vouloir optimiser les paramètres de l’indicateur. Surpondérer une donnée financière, sous-pondérer une autre, etc. dans le but d’avoir le meilleur backtest. Sur le papier le résultat serait top mais en pratique, l’indicateur serait totalement inutilisable…

Cet indicateur doit être utilisé dans une stratégie globale d’investissement à moyen et long terme. Mon but est de coupler cet indicateur avec la ligne des avancées/déclins. Par exemple:

- absence de divergence de l’A/D Line + zone de danger = ACHAT

- divergence de l’A/D Line + zone de danger = VENTE

Comme obtenir l’indicateur ?

Pour le moment, je continue mes tests et expérimentations, il n’est donc pas disponible. Mais je m’interroge à la meilleure manière de le distribuer dans les prochaines semaines/mois.

- Le vendre au prix modique de 997€ (promo à -90% pour le lancement), payable en Bitcoin (pour éviter les impôts) ;

- Le publier gratuitement sur une page avec pleins de publicités pour des brokers frauduleux ;

- Le distribuer uniquement aux abonnées de la newsletter du blog (gratuit).

Une chose est sûre, je publierai régulièrement ce graphique dans l’analyse de la semaine. Alors abonnez-vous à la newsletter (c’est gratuit et sans pub).

Bonne semaine à vous !

😅 les fameuses formations à 497, 997 , … €. Très bon article pour ce dernier jour de confinement.

Haha oui, les fameux prix des psychologiques des infopreneurs.. merci 🙂

Fin de krach ? Pas sûr !

Excellent article toutefois.

On est jamais sûr de rien en bourse.

Mais l’histoire et les probabilités militent pour une fin de krach.

C’est le trading systématique que j’essaye de mettre en place.

Cet indicateur semble interessant mais en quoi indique t’il que le « krach est fini » ?

L’indicateur est surtout là pour avertir d’un risque de correction.

Concernant la fin du krach, elle est annoncée par le Vix (courbe des taux qui passent en Contango).

D’ailleurs, on a eu un autre signal (le 23 mars) : divergence du S&P 500 (nouveau plus bas) non confirmée par un nouveau plus haut du Vix.

Le Vix est un produit trop souvent sous estimé, mais il en dit long sur la psychologie des gros investisseurs.