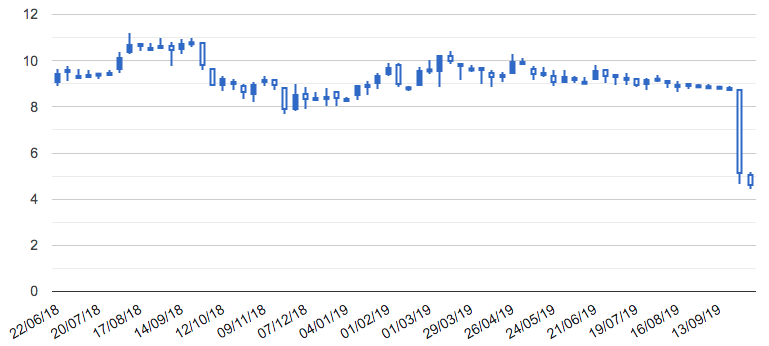

Fin septembre, la société française 2CRSI dévissait fortement en bourse, à peine 1 an après son introduction en bourse (IPO, Initial Public Offering en anglais). Lors de cet IPO, la société faisait miroiter à ses nouveaux actionnaires une forte hausse de son chiffre d’affaires, visant les 200 millions d’euros à 2020 (contre 30 millions en 2017).

Malheureusement les prévisions ne se sont pas réalisées… le cours s’est donc logiquement effondré de 40%. Je n’ai -personnellement- jamais participé à une IPO mais d’un point de vu externe. J’ai l’impression que beaucoup d’IPO tourne au vinaigre pour les actionnaires.

Dans cet article, je vais essayer d’analyser le résultat des IPO sur la côte française depuis 2011, post crise de la dette. Sont-elles créatrices de valeur pour l’actionnaire à long terme ? Sur quel segment de la cote faut-il investir ?

Qu’est ce qu’une IPO ?

Une introduction en bourse (IPO) est une opération financière par laquelle une entreprise va ouvrir son capital à de nouveaux investisseurs, en cotant tout ou partie de son capital sur les marchés boursiers.

Pourquoi les entreprises entrent en bourse ?

Les entreprises s’introduisent en bourse pour lever des fonds, en augmentant leur capital. Cet argent frais peut être utilisé pour financer la croissance de la société ou réduire son endettement.

D’autres IPO sont mises en place pour permettre aux anciens actionnaires de sortir de la société. Le groupe Kering (anciennement PPR) voulant se recentrer sur le monde du luxe a introduit en bourse sa filiale FNAC.

Quels sont les inconvénients ?

Cependant les IPO ont également quelques inconvénients pour les sociétés :

- Augmentation des contraintes règlementaires : publication des comptes semestriels selon un formalisme précis ;

- Coût d’une IPO : il convient de rémunérer les parties prenantes (avocats, banques, commissaires aux comptes) ;

- Perte du contrôle de la société : l’actionnaire majoritaire (qui détient moins de 50% du capital) s’expose aux OPA hostiles.

L’étude des IPO sur Euronext

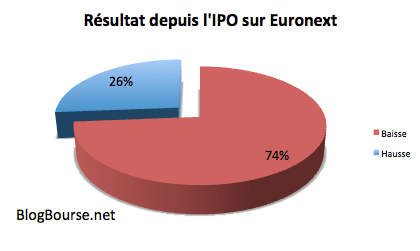

J’ai analysé l’ensemble des IPO sur Euronext concernant des entreprises françaises (code ISIN commençant par FR), soit 175 sociétés depuis 2011. J’ai comparé les cours à fin septembre 2019 (ou le dernier cours connu en cas d’OPA/retrait de la cote) avec le cours d’introduction en bourse.

Quelle performance pour les IPO ?

Le résultat est sans appel puisque 74% des opérations sont destructrices de valeur pour l’actionnaire.

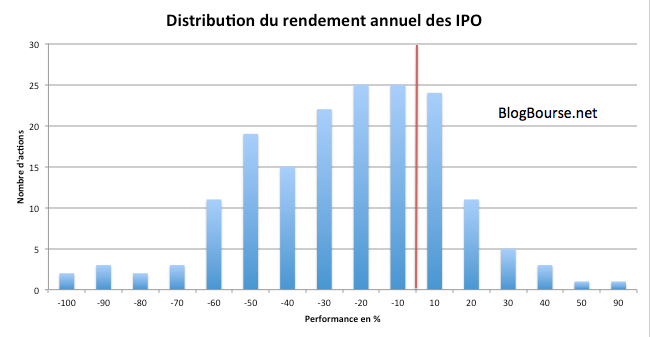

La distribution de la performance annuelle des IPO confirme que la très grande majorité des actions détruisent de la valeur, année après année. Le rendement moyen est d’ailleurs de -16% par an.

Comment peut-on expliquer que 74% des IPO soient destructrices de valeur pour l’actionnaire ?

Perte localisée uniquement sur les petites valeurs ?

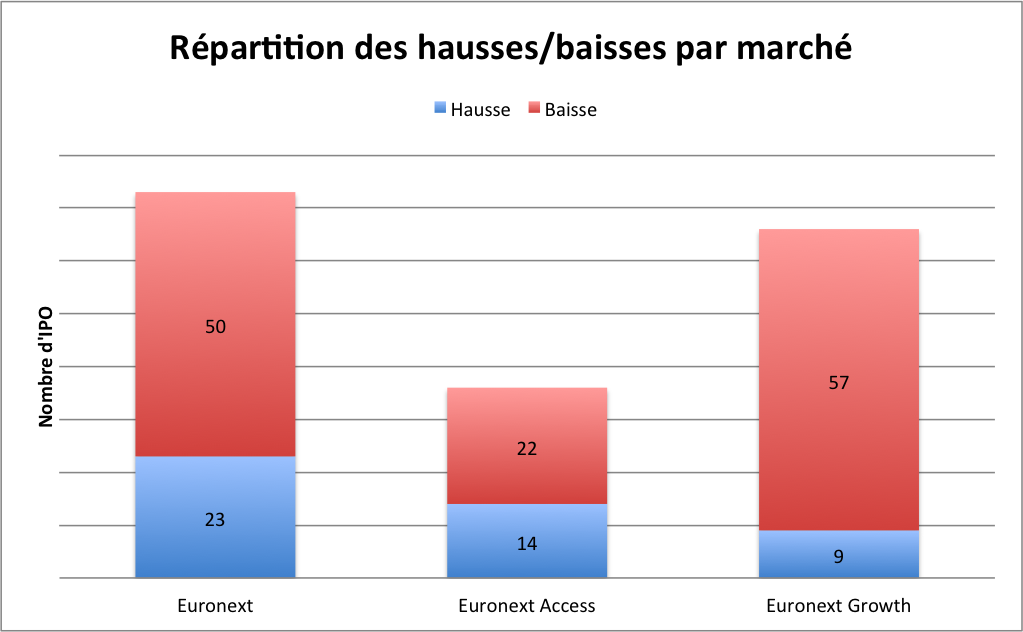

Les contre performances des IPO se concentrent-elles sur les petites sociétés ? Les statistiques sont encore sans ambiguïtés, les IPO détruisent de la valeur peu importe le marché d’introduction. Que ça soit le marché réglementé (68% d’actions en baisse), l’Euronext Access (61% de baisse) ou l’Euronext Growth (86% de baisse).

Les sociétés ont été introduites au plus haut des marchés ?

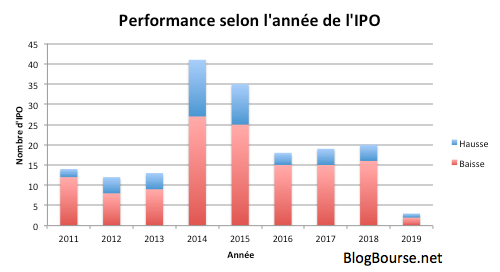

En regardant les dates des IPO, on constate que peu importe la configuration de marché (haussier, baissier ou stagnant), les IPO détruisent de la valeur. Si l’on regarde le graphique ci-dessous sur les 41 IPO réalisées en 2014, 27 (ou 2/3) sociétés cotent au dessous de leur prix d’introduction…

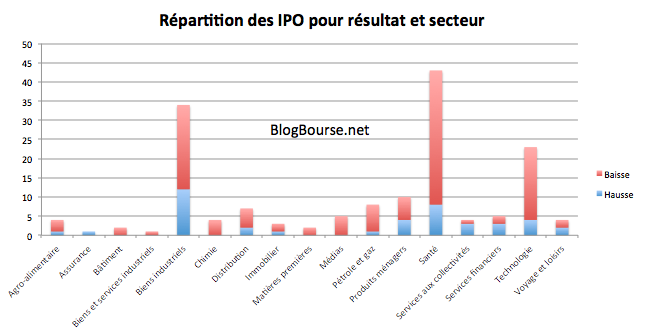

Un problème sectoriel ?

Les IPO destructrices de valeur sont liées essentiellement au secteur de la santé (notamment les biotechnologies) et de la technologie. Ces sociétés s’introduisent en bourse pour financer leur recherche et développement.

Par exemple les biotechnologies viennent chercher des capitaux pour financer le développement de nouveaux médicaments. Ces sociétés ne réalisent pas ou peu de chiffre d’affaires et dépensent leur trésorerie mois après mois. En cas de retard (échec des essais cliniques), elles seront contraintes de lever de l’argent frais via des augmentations de capital.

IPO : les dés sont pipés ?

Lors d’une introduction en bourse, les conseils de la société vont proposer un prix d’introduction (une fourchette haute et basse). Ce prix va dépendre de l’appétence des investisseurs pour la société (concept offre-demande). Pour augmenter la demande des investisseurs, les conseils vont présenter un certain nombre d’éléments financiers et notamment des prévisions.

À partir de ces prévisions, les conseils vont calculer des ratios de valorisation. Le chiffre d’affaires va doubler à 3 ans, la société ne se paye que 10 fois les bénéfices à 3 ans, etc.

Il faut comprendre que lors d’une IPO, et peut importe sa motivation, la société a tout intérêt à maximiser ses ratios de valorisation. En effet, plus ses ratios seront élevés et :

- plus l’entreprise lèvera de capital (liquidité),

- moins les anciens actionnaires seront dilués,

- plus les commissions des conseils seront importantes.

Dans la majorité des IPO qui tournent mal, les prévisions étaient tout simplement sur-estimées ! Certains parleront de manque de chance, alors que d’autres crieront à la fraude. Mais il est quand même étonnant d’avoir 74% de destruction de valeur… Bref, les conseilleurs ne sont pas les payeurs !

Faut-il participer à une IPO ?

Cette étude est très claire : l’investisseur n’a statistiquement aucune chance de gagner de l’argent en participant à une IPO. Peu importe le marché, le secteur ou l’année d’introduction.

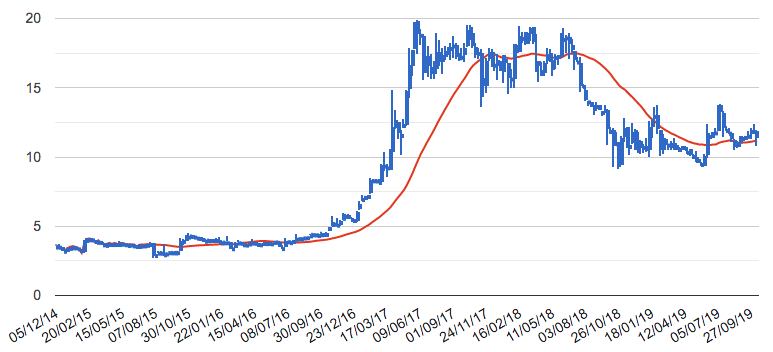

Au lieu de participer à une IPO, l’investisseur devrait s’attacher à détecter les phases 2 comme décrit par Stan Weinstein. L’action Ateme a été introduite au alentour de 4.5€, le cours a végété sur ces niveaux pendant 2 ans avant de connaitre une incroyable avancée de +300%.

Vous l’aurez compris, je ne suis pas prêt de participer à une IPO. Même lorsque l’État vendra une partie du capital de la Française des jeux.

Merci beaucoup pour cette étude.

Je me suis fait « avoir » en souscrivant à l’introduction de Kerlink (internet des objets), bilan 90% de perte.

Je conserve la ligne pour me rappeler de ne plus jamais faire cette erreur

Très bon article Alexandre,

Double peine pour les « investisseurs » de FDJ, Moins values + pas de dividende…

Pour ceux qui n’ont pas connu FRANCE TELECOM introduit autour de 200 dans les années 2000 et on fini en dessous de 20…

Et ne parlons pas en début d’année que tout a été fait pour orienter l’épargne des particuliers vers les UC en AV… à peine 2 mois après c’est -30%….Bref les particuliers vont se faire de nouveau « rincer »

Merci Dom!

À ce jour, les actionnaires qui ont participé à l’IPO ne sont pas en moins values, à voir à moyen/long terme.

France Télécom, EDF, Engie, Pages Jaunes, etc. il y a eu quelques privatisations au gout amer.

Alexandre