Le straddle (également appelé stellage) est une stratégie optionnelle non directionnelle qui vise à profiter de la volatilité du sous-jacent pour réaliser un profit. En effet, la valeur temps (et donc la valeur de la prime) d’une option est fortement corrélée à la volatilité de son sous-jacent.

Achat de straddle

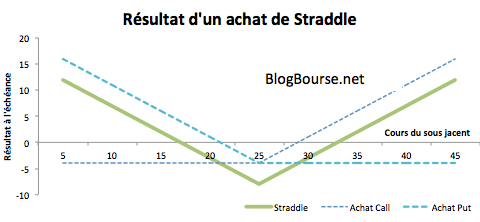

L’achat d’un straddle consiste à acheter simultanément une option Call et un Put sur le même sous-jacent, à la même date d’échéance et un prix d’exercice identique. L’investisseur pourra ainsi tirer profit d’une forte variation à la hausse ou à la baisse du sous-jacent.

Le risque pour l’acheteur du stellage est limité aux primes payés par l’investisseur sur son achat de Call et de Put, alors que le gain est en théorie illimité.

Vente d’un stellage

Avec cette stratégie optionnelle, l’investisseur est vendeur de volatilité, il anticipe donc une baisse de cette dernière et une stagnation du cours du sous-jacent.

La vente d’un straddle consiste à vendre simultanément un Call et un Put sur le même sous-jacent, à la même date d’échéance et un prix d’exercice identique.

Le gain est limité aux primes encaissés alors que le risque est en théorie illimitée, en fonction de l’évolution du cours du sous-jacent.

Quand acheter ou vendre de la volatilité ?

D’une manière générale, il convient :

- d’acheter de la volatilité quand celle-ci est basse,

- de vendre de la volatilité quand elle est haute.

Plusieurs indices permettent d’estimer la volatilité. Par exemple lorsque l’on prend le graphique historique du VIX, on peut estimer que l’investisseur devrait acheter des straddles quand le VIX est autour de 10-12 et vendre des straddles lorsque la volatilité est supérieur à 25-30.