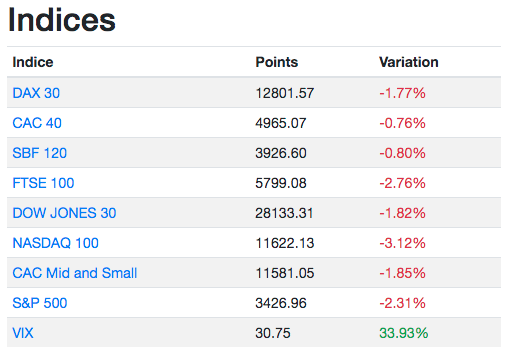

Cette première semaine de septembre aura été totalement folle que les marchés. De lundi à mercredi, les indices sont venus enregistrer des records historiques avant de s’écrouler jeudi et vendredi.

Mais comment interpréter cette baisse ? Est-ce une simple correction suite à l’envolée des marchés ? Ou va t-on assister à la seconde jambe baissière tant attendue ?

Personnellement, je pari sur le premier scénario et je vais vous expliquer mon point de vu.

Le rôle des options dans la hausse et la baisse

Un peu de théorie

Avant toute chose, il faut comprendre quelques notions sur le marché des options. Le marché des options est assez complexe puisque pour un sous-jacent (indice, action, ETF, etc.), il existe une multitude de contrats avec des strikes et des échéances différentes. Par conséquent, il est quasi impossible de faire se rencontrer la demande et l’offre de manière naturelle.

La liquidité sur les marchés optionnels est assurée par des professionnels, des market makers.

Le job des market makers est de proposer à tout instant un cours acheteur et un cours vendeur sur tous les sous-jacent, tous les strikes et toutes les échéances. Dans l’immense majorité de vos transactions sur options, vous allez traiter avec des market maker ! Mais leur rôle n’est pas de prendre des paris directionnels (haussiers/baissiers) sur le sous-jacent.

Ils vont donc venir couvrir leur risque (delta neutre) sur la hausse ou la baisse du sous-jacent. Imaginons que le market maker vende une option call (put), il va devoir acheter (vendre) le sous-jacent pour se couvrir. Et plus le cours du sous-jacent va monter (baisser) et plus, il devra en acheter (vendre). On a donc un phénomène auto-réalisateur.

Voilà, on a posé les bases théoriques. Maintenant, passons à ce qui c’est passé ces derniers jours sur les marchés.

On plante le décor pour un krach haussier

Dans le débrief des marchés, je suis un indicateur nommé Equity Put Call Ratio, qui mesure le volume d’options Put et Call négocié chaque jour. L’acheteur d’une option Put anticipe une baisse du sous-jacent tandis que l’acheteur d’un Call est haussier sur le sous-jacent.

Et comme on peut le voir sur ce graphique (ligne rouge), les achats de Call sont très largement supérieurs aux achats de Put depuis de nombreuses semaines.

De plus, Goldman Sachs rapporte le volume d’achat de call sur les entreprises de la tech US (Google, Amazon, Tesla, Apple, etc.) a atteint les 335 milliards de dollars (moyenne quotidienne) sur les 15 derniers jours. Ce montant est trois fois supérieur au volume normal… Et selon le site SentimenTrader, les particuliers ne sont pas étrangers à ce phénomène.

D’ailleurs, les market makers ont eu beaucoup de mal à faire face à cette hausse de la demande de Call. Alors que le S&P 500 grimpait, la volatilité implicite était aussi en augmentation. Historiquement, la volatilité baisse quand le sous-jacent monte (corrélation négative).

Cette volatilité est l’un des paramètres qui permet de valoriser une option. Les market makers en difficulté ont donc augmenté le prix des options en jouant sur ce paramètre…

Le phénomène auto réalisateur

Comment on l’a dit plus haut, les market makers couvrent leur delta. Depuis quelques semaines, ils vendaient massivement des options call. Donc pour se couvrir, ils étaient dans l’obligation d’acheter le marché. Et plus le marché monte, et plus ils doivent augmenter leur achat…

La hausse alimente la hausse, on parle alors d’un phénomène auto-réalisateur. On pourrait comparer ce phénomène à une petite bulle spéculative. Mais le problème des bulles, c’est qu’elles finissent par exploser. Et c’est ce que nous avons vécu jeudi et vendredi.

Les investisseurs ont commencé à prendre leurs bénéfices après cette hausse totalement dingue. Par exemple, l’un des principaux actionnaires de Tesla, un fonds d’investissement écossais a vendu une (petite) partie de sa position.

Voyant les indices reculer, les market makers ont du ajuster leur couverture en vendant le marché. Ces pressions vendeuses sont donc venues alimenter la baisse des indices avec un second phénomène auto réalisateur, mais cette fois il était baissier.

Bref, pour moi, le mini krach baissier que l’on a connu ces deux derniers jours était purement technique. Face à la montée des indices, il a fallut relâcher la pression qui devenait intenable pour tout le monde.

Cependant, cette baisse technique des marchés peut elle effrayer les investisseurs et se transformer en baisse durable ? C’est ce que nous allons essayer de voir dans la seconde partie de l’article.

L’analyse technique de la semaine

Le S&P 500 a connu une très forte amplitude cette semaine, touchant son point haut mercredi et son point bas vendredi. Les amateurs de chandeliers japonais reconnaîtront même une bougie d’avalement, qui est un signal majeur de retournement de tendance.

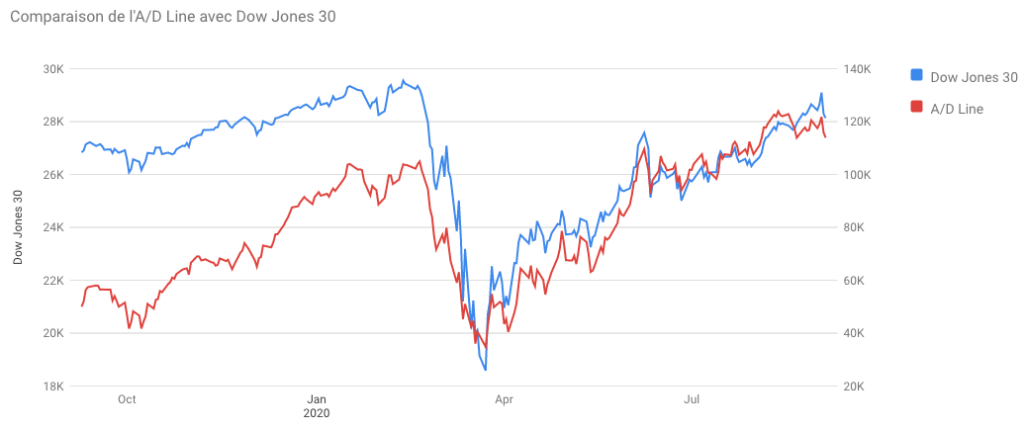

Cependant, les indicateurs de participation ont plutôt bien résisté à la baisse. Par exemple, la ligne des avancées/déclins baisse au même rythme que le Dow Jones, il n’y a donc pas eu de vente panique sur les actions les plus faibles de la cote (Small caps).

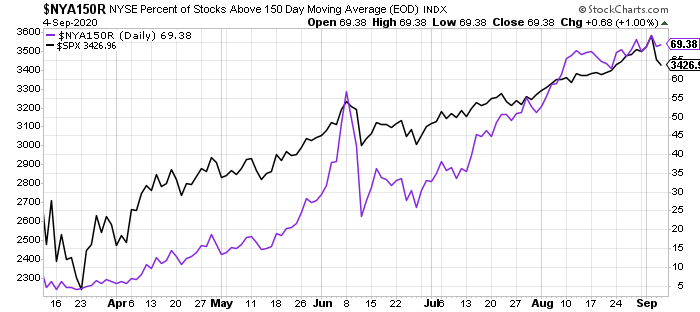

De plus, on peut constater que le pourcentage d’actions cotant au-dessus de leur moyenne mobile à 150 jours n’a quasiment pas baissé.

Cependant les indicateurs de sentiment restent toujours dans des zones d’excès d’optimisme. Malgré la baisse violente des indices, le Fear and Greed index de CNN est toujours en territoire Greed (avidité).

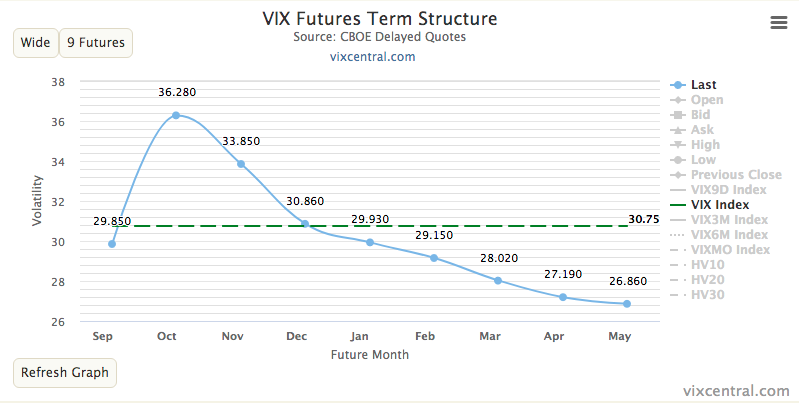

De plus, la volatilité continue de se tendre. Notre Fear Trader Index est sorti de la zone verte et frôle maintenant la zone rouge.

D’ailleurs quand on regarde la courbe des futures sur le Vix, on constate que celle-ci n’est pas loin de passer en situation de Backwardation. Cette forme de la courbe du Vix signifie que les investisseurs anticipent plus de risque à court terme (notamment avec les élections US) qu’à long terme.

En période normale, la courbe du Vix dessine un Contango. C’est-à-dire que plus l’échéance est lointaine et plus, le risque augmente.

Ma semaine sur les marchés

Comme annoncé dans la précédente analyse hebdo, j’avais liquidité l’ensemble des mes positions à levier (notamment mes LQQ). Le début de divergence de la ligne des avancées/déclins m’avait poussé à sécuriser mes bénéfices (trop tôt).

En effet, j’anticipais une possible correction pouvant aller de 5 à 20%. Avec un plus haut à 12400, le Nasdaq 100 pourrait (hypothétiquement) venir toucher les 10.000 points. Ce qui serait un prix d’achat extraordinaire pour l’investisseur long terme que je suis.

Ne sachant pas si on ira jusqu’à 10.000, j’ai mis des ordres épuisettes sur le LQQ jusqu’à ce seuil. Mon premier ordre d’achat a été déclenché vendredi sur les 450€.

Bref, vous l’aurez compris à court et moyen terme, j’ai un sentiment plutôt négatif. Mais je reste positif à long terme, la volatilité des marchés devrait nous permettre d’acheter les leaders du marché à bon prix.

Attention, lundi les marchés US seront fermés, pour cause de jour férié. C’est la fête du travail outre-atlantique. Bonne semaine de trading.

Bonjour Alexandre,

Je vise également les 10000 on va voir si cela se concrétise dans les semaines à venir 🙂

Hello,

Les deux prochaines semaines vont être cruciales, l’échéance trimestrielle des options est le 18 septembre.

Alexandre

Bonjour alexandre,

Quelle quantité (si ce n’est pas indiscret) en terme de pourcentage des LQQ avez-vous mis sur 450€?

Hello Jeremy,

Un peu en-dessous de 5%, il me reste beaucoup de cartouches ^^

Alexandre

Effectivement !!

J’essaye de maximiser mes ordres autour de 350€ personnellement (on peut toujours rêver haha).

Un avis sur le rebond d’aujourd’hui ?

L’avenir semble flou…

Le Nasdaq est venu toucher un support, qui a parfaitement fonctionné.

Mais aujourd’hui, le Nasdaq et les autres indices sont retombées…

Le Vix s’est un peu calmé mais l’approche des élections US va rendre cette période très instable

merci pour cet article technique très intéressant =)

De rien Kompy,

Je réponds à votre mail dans la semaine !

Alexandre

Hello,

En attendant les analyses d’Alexandre, une réaction sur la cible des ordres « épuisettes ».

Je vois un lundi flat en attendant la dernière réunion de la FED de mardi & mercredi. Il faudra probablement reprendre l’analyse hebdo à cette lumière mais je vois à nouveau le support fonctionner soit un LQQ au plus bas à 440 / 435€

Pour la suite le support à 350€ me parait vraiment loin. J’ajuste mon ordre « épuisette » du mois de septembre à 390€ (une mèche basse)

Hello Tom,

Désolé pour le retard, mais globalement rien ne change, je garde un biais baissier à court terme.

Alexandre

D’accord avec vous Tom,

350€ me paraît difficile à atteindre mais qui sait?