Devenir libre financièrement, ne plus dépendre d’un salaire à la fin du mois, est un fantasme que beaucoup d’internautes partagent.

Ne plus subir le traditionnel Métro-Boulot-Dodo, la pause-café avec votre collègue qui a mauvaise haleine et vous parle que de foot, l’obligation d’aller au after-work pour rester IN, etc.

Sur internet, on trouve beaucoup de conseils bateaux pour devenir libre financièrement. En vrac :

- augmentez vos revenus et diminuez vos dépenses,

- achetez des actions à gros dividendes,

- achetez des immeubles à rénover,

- investissez dans les crypto monnaies,

- trouvez un homme/femme déjà riche.

Ces stratégies ont fait leur preuve mais elles ne sont probablement pas compatibles avec votre emploi du temps. Vous avez certainement un job stressant qui vous occupe de 9h à 19h, puis il faut gérer les enfants (devoirs / douches), préparer le repas et la soirée est déjà finie.

Vous allumez TFI (ou Netflix) pour reposer votre cerveau et le préparer à un nouveau tour de manège… Dans cet article, je vais essayer de vous livrer quelques réflexions personnelles sur l’indépendance financière, et comment je mène ma barque.

Pourquoi devenir libre financièrement ?

Aujourd’hui j’ai 31 ans, diplômé d’un Master en Comptabilité et Audit, je travaille chez un grand nom du conseil et de l’audit. J’ai gravi les échelons les uns après les autres et touche un salaire confortable. Bref, tout ce qui pourrait rendre une mère fière de son fils (l’ascenseur social a marché pour moi).

Mais mon job ne m’apporte pas de grande satisfaction sociale ou intellectuelle (soyons honnête avec nous-même). Je ne découvre pas de vaccin pour le Covid, je ne sauve pas de chaton dans les arbres, etc. Bref, je suis à deux doigts du Bore-out.

La seule motivation qui me raccroche à mon emploi est le salaire. Salaire qui me permet de faire vivre ma famille, d’oublier mon quotidien 2 semaines par an et d’investir en bourse…

N’allez pas vous méprendre, j’ai une situation confortable, bien plus confortable que la majorité des français. En fin de mois, je regarde rarement le solde de mon compte bancaire. Je n’ai pas peur du chômage (je reçois 1 – 2 propositions d’emploi chaque semaine via Linkedin).

Mais ce confort à un prix : ma liberté, mon temps de vie qui s’épuise jour après jour. L’un des éléments qui m’a fait prendre conscience le temps est précieux, est la naissance de mon fils. Et je dois vous avouer qu’il s’agit du pire jour de ma vie… J’en tremble encore rien qu’en y pensant.

Le jour où tout a basculé

Un lundi de juillet 2019, journée normale. Je mets mon costume, noue ma cravate et quitte mon appartement, direction mon bureau à la Défense (22e étage).

Ma compagne (qui n’est pas encore en congé maternité) se sent faible et décide de consulter la maternité (venez madame, le bébé est sûrement mal placé, ce n’est rien).

Bref, la matinée se passe normalement et la maternité confirme que le bébé va bien. Bientôt l’heure de manger (je dois d’ailleurs déjeuner avec un ami fan de LQQ) et puis mon téléphone portable sonne.

Ma compagne m’appelle en pleure me disant qu’elle allait accoucher (par césarienne, sous anesthésie générale). Et qu’il fallait que je vienne le plus rapidement possible.

Je balance mes affaires dans mon sac à dos et cours comme un dératé (sur le parvis de la Défense) direction la station de métro. Mon cerveau est en mode off, je suis complètement perdu, j’ai envie de m’écrouler et de pleurer dans le métro.

Arrivé à l’hôpital, le gynécologue nous explique que ma compagne fait un HELLP Syndrome. Son corps est en train de lâcher, si on ne fait rien la maman et le bébé vont mourir. Le seul traitement possible est l’accouchement, et ça doit être fait MAINTENANT.

Après une attente interminable (impossible d’assister à l’accouchement), mon fils venait de naître, grand prématuré : 30 semaines d’aménorrhées, 1 400g. Une heure après sa naissance, le SAMU arrive pour le transférer dans un autre hôpital (type 3). Suivrons 10 jours en service de réanimation puis 1 mois d’hospitalisation en service de néonatalogie.

Pendant presque 1 mois et demi, je suis allé chaque soir à l’hôpital (après le travail), scrutant la saturation en oxygène et le rythme cardiaque. Effrayé à chaque alarme ou bip qui retentissait dans la chambre (notamment pendant les nombreuses bradycardies).

Aujourd’hui tout le monde se porte bien mais nous sommes passés à deux doigts de la catastrophe… Suite à cet événement, une petite voie a résonné en moi : Tu ne peux pas continuer à vivre ainsi. Il est faux de dire qu’on a la vie devant nous. La vie peut s’arrêter brusquement, il faut en profiter.

Mais pour cela, il faut que tu deviennes libre.

Qu’est ce que la liberté ?

La liberté est un concept abstrait et chacun aura sa propre définition. Peut être que pour vous, être libre signifie vivre et travailler au grand air. Alors que d’autres se sentiront libre parce qu’ils auront la surface financière pour s’acheter de belles voitures, voyager dans les plus beaux hôtels, etc.

Pour moi, la liberté n’est pas synonyme d’oisiveté. En fait, je trouve que le concept de liberté est assez bien résumé par cette définition du Larousse

Possibilité d’agir selon ses propres choix, sans avoir à en référer à une autorité quelconque

Définition de liberté, Larousse

Agir selon ses propres choix

Travailler quand bon me semble. Ne plus être contraint de bosser de 9h à 19h du lundi au vendredi, et d’avoir 5 semaines de congés payées.

- Avoir le choix de travailler le lundi de Pâques ou le dimanche soir, si j’en ai l’envie ;

- Avoir le choix d’aller chercher mon fils à l’école plutôt que de déléguer ce moment de vie (impossible à revivre) à une nourrice ;

- Avoir le choix de vivre en province (ou à l’étranger) plutôt que d’être contraint de vivre à Paris ;

- Avoir le choix de choisir mes dates de congés, sans devoir remplir un fichier Excel débile où les anciens du service ont déjà pris tous les ponts…

Sans avoir à en référer à une autorité quelconque

Mais surtout, il faut casser ce lien de subordination. Ce chef qui vous dit quoi faire, quand le faire et comment le faire. Ce chef qui décidera en son âme et conscience de votre augmentation. Résumé de mon évaluation 2019/2020 :

Écoute Alexandre, tu as fait une superbe année mais avec le Covid, ça sera 0€ de bonus et 0€ d’augmentation, tu comprends ?!

Mon patron

Je pourrais aller voir ailleurs pour gagner plus, mais l’envie de grimper dans la hiérarchie sociale n’est plus là. Rien à faire des dernières sneakers Balenciaga, de la nouvelle Audi RS3 ou d’une semaine de ski à Courch…

En fait, je me sens un peu comme les esclaves (toute proportion gardée) dans le film Astérix, les domaines des dieux (Alexandre Astier).

Il faut que je reprenne ma liberté mais elle a un coût ! Je ne suis pas près à sacrifier le confort et l’avenir de mon fils pour vivre d’amour et d’eau fraîche (et d’aides sociales).

Quel capital pour devenir libre ?

La définition du capital nécessaire est encore une fois très personnelle. Vivre avec l’équivalent d’un SMIC (1500€ brut) vous suffit ? Deux, trois SMIC ? Ce chiffre va dépendre de votre train de vie, d’ou vous habitez, de ce que vous consommez, etc.

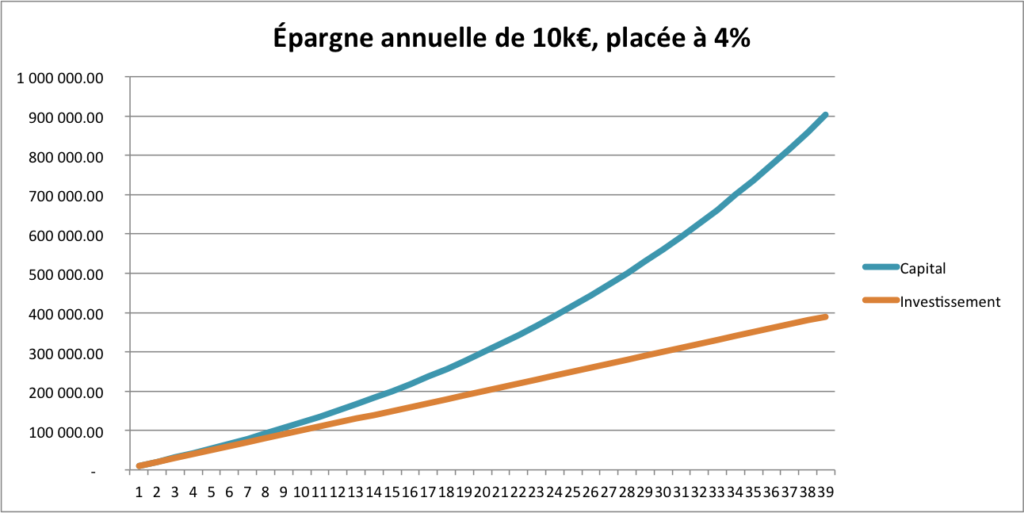

Admettons vous voulez générer 3000€ de revenu brut (2100€ net après flat tax, et sans protection sociale). Avec un rendement de 4% par an, il vous faudra un capital de 900.000€ ! Avec un tel patrimoine, vous êtes classés dans les 5% les plus riches de France…

Économiser 900.000€ en partant de rien, et malgré la magie (ou la fable) des intérêts composés, il vous faudra des années. Si vous économisez 10.000€ par an, placés à 4%, il vous faudra épargner et investir 40 ans avant d’atteindre les 900.000€…

C’est clairement démotivant. Les intérêts composés généreront des revenus significatifs pour payer votre EHPAD, pas avant !

Si vous avez quelques notions en math, vous savez qu’on peut jouer sur d’autres paramètres pour accélérer l’effet boule de neige:

- augmenter son épargne, mais 10k€ / an (830€ / mois) d’épargne est une somme déjà très importante. Travailler plus pour épargner encore plus n’est pas ma philosophie.

- augmenter le rendement de ses placements, et par conséquent la prise de risque.

La bourse est un levier d’accélération, sur le long terme et en moyenne, le S&P 500 a gagné 8% par an. Avec un tel rendement, on peut espérer toucher notre objectif de 2 SMIC en 20 ans d’épargne (et un capital de 500.000€) ! Mais il faut savoir gérer la volatilité de la bourse, les années à +30% et les années à -10% !

Personnellement, j’estime qu’il me faudrait un capital d’1 million d’euros pour générer un revenu passif (stable et sécurisé), tout en conservant un niveau de vie.

Compte tenu de mes revenus actuels, mon taux d’épargne et selon mes prévisions les plus optimistes, je pourrais atteindre cette somme d’ici une douzaine d’années… Encore 12 ans à courir après le métro, à faire le même job qui n’a pas/plus de sens pour moi, passer plus de temps avec mes collègues qu’avec ma famille, etc.

Rien que d’y penser, ça me met le cafard (même si j’adore mes collègues), il est donc temps de mettre en place un plan d’exfiltration.

Les petits ruisseaux font de grande rivière

Pour construire mon indépendance financière, il me faut donc plusieurs piliers. Chaque pilier devenant un petit ruisseau qui apportera son eau (ses euros) à la rivière qui grossira de plus en plus (j’adore cette métaphore).

Dans le domaine de l’investissement, les blogueurs citent régulièrement 3 piliers :

- l’immobilier,

- la bourse,

- l’entrepreneuriat (devenir son propre patron)

Pilier immobilier

L’immobilier est un domaine qui ne m’intéresse pas du tout. Farfouiller dans les petites annonces pour trouver la perle rare m’ennuie, visiter des appartements en file indienne (oui oui, 1 acheteur tous les 15 mn) m’horripile. Faire le tour des banques pour quémander un crédit me rebute. Je n’ai aucune envie de négocier des travaux avec des artisans (et de suivre leur travaux) et surtout, je ne veux pas entendre parler de gestion locative (impayé, problème de chasse d’eau, etc.).

Tous ces points pourraient être sous-traités mais j’y perdrais forcément quelques % de rendement. De plus en région parisienne, les rendements sont inférieurs à 3%…

Pilier 1 : la bourse

La bourse est mon premier pilier, mon moteur principal. Aujourd’hui, je structure mon portefeuille boursier en deux parties.

Tout d’abord, il y a le PEA (niche fiscale française par excellence pour le classe moyenne). Sur ce PEA, j’achète majoritairement des ETF sur les indices US (Nasdaq 100 et S&P 500), ainsi que quelques actions qui offrent un beau potentiel de hausse.

Cette poche est relativement passive et me permet de capitaliser, faire grossir la boule de neige. À ce jour, j’estime qu’il me faudra encore 10 à 15 ans d’épargne pour atteindre l’objectif que je me suis fixé (1 million €).

Ensuite, il y a le compte-titres dédié au trading d’options. Ce portefeuille monte tout doucement en puissante et via la vente d’options, il devrait me permettre de dégager un revenu récurrent d’environ 1500$ par mois d’ici 1 an.

Cette poche est plutôt active mais ne nécessite pas de suivi quotidien des positions. Cependant cette activité est risquée et en cas de black swan comme le corona krach, le compte pourrait rapporter 0$ pendant 3 à 6 mois.

Compte tenu du risque et de l’incertitude, cette source de revenue doit être considérée comme du bonus. Une sorte de rémunération variable qui servira à payer le loisir et autres dépenses somptuaires.

Pilier 2 : devenir mon propre patron

Pour générer un revenu récurrent et décorrélé des marchés financiers, il me reste de pilier de l’entrepreneuriat. Aujourd’hui je vois deux issues possibles à ce pilier d’indépendance financière.

Devenir consultant freelance

Aujourd’hui, je bosse comme consultant pour un cabinet. Donc le cabinet vend mes interventions selon un taux journalier moyen (TJM), autour de 1100€ la journée. Puis chaque fin de mois, le cabinet me verse un salaire. Mon salaire est très très loin des 1100€ / jour…

La solution pourrait être de supprimer l’intermédiaire cabinet. Et ainsi de devenir consultant freelance. Mes prestations seraient vendues autour de 750€ / jour (oui sans nom prestigieux, le TJM baisse très vite).

Le chiffre d’affaires serait de 12-15.000€ par mois, me payer un salaire décent et capitaliser 4-5.000€ dans la société (n’oubliez pas qu’URSSAF et DGFIP se rémunèrent grassement en priorité).

Devenir consultant freelance me permettrait de me rapprocher de mon objectif d’1 million d’euro beaucoup plus rapidement. 7-8 ans au lieu de 12, comme évoqué précédemment.

Cependant, je resterais coincé dans ce même job, cette routine qui m’ennuie et que je déteste un peu plus chaque jour.

Devenir infopreneur

Parmi les autres scénarios que j’étudie, il y a la possibilité de devenir infopreneur. Gagner de l’argent en vendant de l’information, identifier un besoin et vendre des solutions basées sur mes connaissances et expériences à travers un blog.

D’ailleurs, j’ai pris goût à l’écriture avec ce blog sur la bourse. Répondre aux commentaires et aux mails (quand ma messagerie ne plante pas), orienter et guider les débutants en leur évitant certains écueils.

Cependant je ne me sens pas légitime pour vendre des formations dans ce domaine. Il y a déjà tant de bons livres écrits sur le sujet (Weinstein, Lynch, Buffett, etc.), j’aurais l’impression de plagier ces grands investisseurs…

Il me faut donc trouver une autre niche qui soit IKIGAI compatible, c’est-à-dire un domaine :

- que j’aime,

- où j’ai une compétence,

- où il y a un besoin,

- et surtout où les gens sont près à investir.

Au cours de mes 7 années de consulting, je pense avoir développé un certain attrait pour le développement personnel (gestion et encadrement d’équipe, gestion des conflits, motivation des collaborateurs, animation commerciale, etc.).

Aujourd’hui l’idée est encore floue, mais je me donne 12 mois pour l’affiner, la mettre en pratique et la tester.

Le petit ruisseau de l’infoprenariat doit devenir ma source de revenue principale. Cette activité qui me permettra d’écrire un article à 22h49 un jeudi soir, parce que j’en ai envie. Me défaire de ces chaînes invisibles qui me contraignent et m’oppressent, pour enfin retrouver la liberté et de la créativité.

Et vous ?

Quand j’ai débuté cet article, je ne pensais pas qu’il serait si long. Mais parfois, il faut savoir poser ce que l’on a sur le coeur avec des mots, réfléchir à la situation et aux solutions qui s’offrent à nous. N’hésitez pas à me dire dans les commentaires si vous avez des plans pour devenir libre financièrement. Et sur quel(s) pilier(s) reposent votre stratégie.

Je me suis retrouvé completement dans ton article. J’aurai pu l’écrire pareil. Sauf le pb de la naissance de ton fils.

Ma question est si ta liberté est dans 8 ou 12 ans. Comment profiter des bons moments avec ton fils ? Perso entre mon cdi, mon activité freelance, l’immo et la bourse. Et bien mon fils a pour partenaire de jeu Netflix (aussi du au confinement)

Je suis dans le Pays basque, vient et on cree une boite 😉

Hello F64,

Ta question est légitime et pleine de bon sens !

Travailler comme un dingue pour gagner une hypothétique liberté dans 8 ou 12 ans et par conséquent manquer beaucoup de moment de vie.

C’est le cheminement que je veux éviter à tout prix.

Je vois que tu as beaucoup d’activités. As tu penser à remplacer ton job en cdi par tes activités de freelance ?

J’adore le pays basque et ça me permettrait de me remettre au surf ^^ mais ça m’éloignerait de ma région d’origine (la Bretagne) et de ma famille.

Alexandre

Bonjour à tous. Je me retrouve également dans votre description, ayant 32 ans et également dans la position du « cadre idéal »… Je suis moi aussi dans une dynamique d’épargne régulière sur PEA et CTO. Cependant, j’ai quelques doutes, même si cela reste mon avis personnel, à croire que l’on peut espérer tirer un revenu constant de la bourse (en gardant l’esprit serein), notamment à cause des années dont la performance sera négative et malheureusement parce que l’avenir ne sera pas forcément identique à ce qui s’est passé précédemment. Avec l’inflation, imaginons que j’ai besoin d’un montant de 4000€/mois dans 15/20 ans (avant impôt), il faut quand même retirer autour de 50000€ de gains annuellement. Si je souhaite que mon revenu continu de croître année après année et couvrir les mauvaises années, je dois donc gagner nettement plus. Effectivement, cela, a mon avis encore, nous amène autour de 1-2 millions d’euros d’épargne pour en sortir un salaire sécurisé très « quelquonque » dans 20 ans. Cela me semble disproportionné comme argent bloqué compte tenu de ce que cela permet de dégager comme revenu. Je rate quelque chose ? De mon côté, je ne l’utilise donc que pour constituer une épargne via les intérêts composés.

En tout cas, merci pour cet article et bon courage à tous. Olivier

Bonjour Olivier,

En fait, il faut distinguer la phase de capitalisation et la phase de distribution, votre portefeuille sera investi sur des valeurs différentes.

En ce moment, je sui en phase de capitalisation. Donc pour faire croitre mon portefeuille, je me focalise sur des entreprises de croissance. Ce n’est pas grave si je fais 0% une année et que la suivante, je gagne +30%.

Cependant en phase, de distribution, je focaliserai mon capital sur des sociétés matures / solides et qui distribuent une dividende croissant (sans excès de pay out ratio).

En fait, le capital à accumuler va dépendre de votre train de vie attendu. Les rêves d’indépendance financière sont souvent synonyme de frugalité. Maintenant vivre frugalement ne veut pas dire ne pas vivre, mais consommer différemment.

Par ailleurs, ce n’est pas parce que vous êtes libre financièrement que vous devez arrêter de travailler. Personnellement, je compte utiliser mon temps pour travailler sur des projets (lucratifs ou non) qui ont du sens pour moi, sans avoir la pression de l’argent.

Alexandre

Salut !

Article interessant, je pense que j’aurai pu en être l’auteur (moi aussi consultant dans big 4 audit/conseil, la trentaine….job qui ne me motive plus du tout, plus envi de faire la course aux bonus/promotions). J’ai exactement le même sentiment que toi, cette envie de liberté, de se dire que la vie peut s’arrêter du jour au lendemain.

Je me suis lancé dans l’immobilier en sortie d’école et je me suis vite rendu compte que cela n’était pas pour moi (trop de paperasse, trop de gestion…). Je me suis ensuite lancé en bourse, beaucoup plus interessant pour moi car lié à la liberté (rien à faire, acheter/vendre, besoin seulement d’un pc et d’une connection internet). Mais effectivement avec les ETF j’aurai une belle somme dans….30 ans….Je me pose meme la question d’avoir un jour des enfants car avoir des enfants mettrait un gros coup de frein à cet objectif de liberté (et oui ca coute cher!)

La crise du coronavirus a permis de réfléchir et poser des idées. Tu as raison il faut d’autres piliers pour accélérer l’enrichissement.

Au vu de mes envies de liberté, il n’y a pas 50 solutions. Tu en évoques dans l’article….Pour moi ca sera le trading. Je me forme jour après jour…Le PEA sera ma roue de secours, l’argent que je ne touche pas. Et puis il y aura un CTO, qui lui devra me rapporter et pourquoi pas me permettre d’en vivre. Quel liberté incroyable de vivre de son trading (un pc et internet et c’est parti, de n’importe où dans le monde, pas de chef, pas de client….). Bref la route est longue, je me donne 5 ans pour réussir à gagner dans le trading de manière récurrente…

Bon courage à toi et au plaisir de te lire, on est dans le meme bateau 🙂

Bonjour Alex,

Le trading est une activité lucrative, c’est indéniable. Mais c’est une activité ô combien exigeante.

J’ai testé beaucoup de chose, notamment l’intraday qui a l’air idéale sur le papier. Mais j’ai vite déchanté.

J’en ferai probablement un article mais en quelques mots, j’ai trouvé cela très usant nerveusement.

Aujourd’hui, je pense avoir trouvé mon idéal entre la capitalisation sur ETF (PEA) et la génération d’un revenu récurrent sur options.

Quel trading pratiques tu sur CTO ? Day/swing trading ? Actions/Indices ?

Pour les enfants, je n’aurais jamais pensé dire ça mais c’est une véritable source de bonheur. Quand tu as passé une journée pénible, tu oublies tout (ou presque) au premier sourire de ton enfant !

Bon courage dans la poursuite de tes objectifs.

Alexandre

Bonjour,

La liberté avec l’indépendance financière, puisque c’est le sujet de votre article, a un prix. Le prix à payer pour devenir libre est élevé, c’est pour ça que peu de personnes y arrivent et restent dépendants financièrement d’un emploi (salaire), d’un prêt, d’un propriétaire (pour le logement), etc … Cela nécessite des efforts soutenus dans la durée et, je pense, est réservée aux plus persévérants. Les piliers évoqués par les « experts » sont souvent les 3 mêmes (immobilier, bourse et entrepreunariat). D’autres pistes existent, mais sont réservés à une minorité.

Pour ma part, j’ai choisi la bourse, avec des résultats mitigés, notamment après le Corona-Krach cette année qui n’est pas terminé. C’est difficile et long de s’extirper de cette dépendance à son salaire d’employé, mais c’est possible. Ne pas abandonner son rêve et le concrétiser, me semble motivant. Autre piste à ne pas négliger, la gestion de son budget en éliminant les dépenses inutiles, ça peut aider à accélérer sa quête de liberté financière. Je surveille étroitement, comme vous l’avez cité, mon taux d’épargne mensuel et annuel. C’est pour moi une des clés qui ouvrira mes portes (oui, il y en a plusieurs) vers mon indépendance financière. Un taux d’épargne en croissance, permettra des investissements, sources de revenus.

Bravo et merci pour votre site qui montre la bonne voie !

Bonjour Didier,

Merci beaucoup pour votre partage d’expérience sur le sujet de l’indépendance financière !

Effectivement, si c’était facile tout le monde le ferait. Il faut se fixer des objectifs ambitieux (mais réalistes) et s’y tenir.

Je suis d’accord avec vous, 2020 est une année très compliquée en bourse ! Contrairement à 2019, qui avait été une promenade de santé (pour moi).

Bon courage dans la poursuite de vos objectifs.

Alexandre

Cheminement intéressant et hors du bling bling qui traîne sur les réseaux sociaux. Pour ma part j’ai 29 ans et je suis plutôt intéressé par la mouvance frugaliste. J’épargne 3/4 de mes revenus, j’ai un PEL à 2,2% net que je fais monter, un positionnement plutôt value sur mon PEA, j’ouvre un PER pour défiscaliser sur mes bonnes années.

Je ne suis pas très porté immobilier locatif pour les mêmes raisons que toi, beaucoup de gestion et j’envisage donc d’acheter ma résidence principale là où je me vois faire ma vie ou à défaut là où je me vois pouvoir le louer sans trop de problème.

Bonjour Vic,

Vous avez un taux d’épargne impressionnant, félicitations.

Je ne me suis jamais intéressé au PER mais s’il s’agit d’une source de défiscalisation, pourquoi ne pas creuser le sujet.

Merci pour votre partage d’expérience !

Alexandre

Bonjour Alexandre, merci pour cet article fort intéressant sur lequel je me retrouve sur pas mal de points en commun..

Quelques commentaires issues de mon vécu; entrepreneur en tant que Consultant freelance est clairement la même chose qu’un job de cadre, vous gagnerai légèrement plus en regle generale mais il faut deployer des efforts parfois considerables pour trouver des missions longues, intéressantes et lucratives, alors que travailler chez à un big four c’est plus simple. Ce qui est intéressant est de creer un societe, recruter des profiles, développer des offres de services et gagner des projets (ou placer les profils) petit à petit, ca marche et on arrive a trouver une forme d’independance si les choses sont bien faite (autrement cela devient un source d’ennuis inimaginables). En france, on pas trop ce mindset, mais les cultures changent petit à petit.

Concernant l’immobilier, je serai content de pouvoir en discuter avec vous car je vois un gap dans votre description de ce que représente immobilier en comparaison avec ce qu’est l’immobilier en réalité, sur la base de mon vecu ces dernières années, je ne peux que vous encourager de faire de l’immobilier, ce qui complètera parfaitement votre dispositif sur la bourse, qui semble mature et deja éprouvé. il faut simplement connaitre quelques fondamentaux qu’on pense connaitre, mais en vrai, en tout cas dans votre cas, vous semblez décrire des contraintes des difficultés qui n’existent pas ou très peu.

merci pour votre article et très bonne continuation sur blogbourse, qui proposera peut étre un jour des abonnements premium avec acces illimités aux articles et analyses pour quelques euros par mois de revenus récurrents 🙂

Bonjour Anis,

Effectivement, devenir freelance me permettrait de gagner beaucoup plus mais je n’aurais pas la liberté escompté.

Attention, travailler dans un big4 n’est jamais simple notamment quand on arrive au grade de manager/senior manager.

Les attentes sur ces grades sont très élevés en terme d’animation commerciale (répondre aux AO, déj avec les clients/prospects, rédaction d’articles), staffing d’équipe, animation interne, etc… Tout cela, en sus d’un staffing en clientèle à 100%.

La création d’un cabinet est également lucratif mais totalement incompatible avec ma soif de liberté ^^

Sur l’immobilier, j’ai très probablement des croyances limitantes (j’en suis conscient) mais pour le moment, c’est une voie que je ne souhaite pas explorer.

Peut être une source de diversification plus tard, mais aujourd’hui, je dois rester focus sur 1 – 2 piliers maximum.

Les articles et analyses sont déjà disponibles gratuitement et en illimités sur le blog. Mais je ne souhaite pas vendre de signaux ou autre service d’investissement.

Alexandre

l’indépendance financière par la bourse est un mythe car pour progresser il ne faut pas perdre !…

5% se rattrape en 5% de gain, mais au delà c’est mission impossible, viendra inéluctablement un krach qui viendra manger le capital durement acquis , et + le capital est petit + c’est dur de progresser.

que chacun commence par améliorer son ration de coup gagnant / coup perdant , au delà de 1000 trades ça commencera a être pertinent

Hello savonarole,

Tout dépend comment on utilise la bourse pour investir, des stratégies que l’on met en place, du levier, etc.

Il n’est pas facile de trader pour devenir indépendant financièrement. Cependant avec une approche plus long terme, on peut largement s’en sortir avec de belles performances (malgré les drawdowns).

Alexandre

Je vous conseille de lire ce livre : The 4-Hours Workweek.

Vous y trouverez qq bonnes réponses à vos soucis de liberté !!

Merci du conseil wbo83,

J’avais lu ce livre il y a quelques années, il faudrait que je relise.

Alexandre

Bonjour Alexandre,

Merci pour vos articles détaillés, très bien étayés et forts pédagogiques.

Cela fait 28 ans que je travaille avec abnégation en tant que profession libérale, même si mon job comporte des facettes intéressantes, il finit par devenir un peu routinier à la longue et je tiens toujours le coup du fait que je suis mon propre « patron », que je dégage du temps libre à ma guise afin de profiter de ma vie de famille et enfin parce que la rémunération est confortable. J’ai commencé la bourse en 2000….c’était du casino avec des gains et des pertes, bref grosse perte de temps pour mon argent, sauf que c’est l’époque où j’ai ouvert le bouquin de Stan Weinstein ce qui m’a permis de m’instruire quelque peu 🙂 (j’en ai lu quelques autres depuis bien entendu)

J’ai donc par la suite accumulé avec une régularité d’horloge des actifs de qualité tant en direct qu’en ETF et me suis toujours débrouillé pour avoir un bon volant de liquidités en munitions pour profiter des grosses corrections boursières. Par exemple j’ai pu acheter de façon assez prononcée dans le creux de la mi-mars de cette année ce qui a bien dopé aujourd’hui ma valorisation.

Une acquisition dans l’immobilier locatif qui m’a fait comprendre que cet investissement ne me convenait pas du tout comme vous, trop de contraintes à mon goût pour une rentabilité discutable même si je suis conscient que d’autres maîtrisent sans doute mieux ce domaine d’investissement. J’ai cependant acquis ma résidence principale qui aujourd’hui est payée.

J’ai lu votre article sur les krachs boursiers et la façon de s’en protéger. Pour ma part je me protège avec du BX4 comme préconisé mais il m’arrive de vendre aussi préventivement afin d’augmenter mon volant de liquidité lorsque je pense que les marchés vont peut-être corriger. En tout cas, il est possible aussi en accumulant progressivement de « lisser » ses achats, c’est tellement triste de voir des investisseurs cesser leurs achats périodiques et se priver des soldes lorsque la frousse s’est emparée des marchés puis revenir seulement lorsque la hausse de rebond est déjà bien installée !

Voilà, bon an, mal an après toutes ces années, outre mon habitation principale et mon locale professionnel, j’ai un capital boursier qui frise votre objectif et je vais pouvoir prendre ma retraite à 62 ans (dans 3 ans) et non pas à 67 ans. J’aurais une sérieuse décote de ma « rente » de ma caisse de retraite mais cela sera bien compensé par mes actifs accumulés, d’autant que je n’ai pas non plus des goûts de luxe pour être heureux.

Vous l’avez compris je ne suis pas tout jeune mais si ici la plupart est dans la trentaine alors il faut éviter de se dire que rien ne presse et agir au plus vite puisque le temps est un paramètre majeur pour atteindre cet objectif d’indépendance financière. Si j’avais eu l’éducation financière adéquate plus tôt cela m’aurait bien évité de grossières erreurs qui m’ont fait perdre de précieuses années d’investissement. En cela votre blog est une oeuvre salutaire pour les investisseurs en herbe mais aussi pour les confirmés.

Bonne semaine à vous tous

Bonjour Laurent,

Merci beaucoup pour votre retour d’expérience.

Et que de bons conseils : commencer tôt, accumuler sans cesse notamment dans les creux de marchés, ne pas paniquer.

Alexandre

Bonjour Laurent,

Que de sagesse dans votre commentaire !

Je suis moi même jeune trentenaire et cela me fait chaud au coeur de voir que l’investissement type « DCA » a parfaitement fonctionné pour vous.

Je me permets quelques questions car votre savoir et votre expérience sont précieux:

vous dites avoir commencé en 2000, comment avez-vous géré la bulle internet?

Allez vous désormais transformer votre PEA/CTO en rente ou piocherez vous simplement dedans quand bon vous semble?

En vous remerciant,

Jérémy

Bonjour Jérémy,

Quel bonheur d’être trentenaire et déjà conscient que l’investissement demande de la méthode 🙂

Pour répondre à ta question, la bulle internet en 2000 c’était tout simplement de la dinguerie, une multitude de valeurs affichaient des hausses vertigineuses plusieurs jours de suite et comme nous étions jeunes inconscients et peu argentés nous utilisions le levier (à l’époque ça s’appelait le règlement mensuel, ancêtre du SRD d’aujourd’hui) et je passais mes ordres depuis mon minitel LOL. J’ai eu beaucoup de chance car les idées d’achats ne découlaient pas d’analyses fondamentales ni d’analyses techniques mais plutôt du business que la société disait faire (et il y a eu beaucoup de coquilles vides). J’ai réalisé de beaux gains et quelques gadins (les stops m’étaient inconnus à l’époque) et c’est en cela que je disais n’avoir au final que perdu mon temps. D’autres que j’ai connu ont perdu beaucoup d’argent ne sachant pas se contenter de belles plus-values en ne réalisant jamais leurs gains jusqu’à ce que la bulle éclate et finisse par les ruiner. Disons que j’ai eu chaud aux fesses eu égard au grand n’importe quoi de beaucoup de mes trades de l’époque 🙂

Fort heureusement je me suis plongé dans les bouquins et étant plutôt de sensibilité scientifique j’ai compris pas mal de choses et notamment comment cerner et suivre une tendance. J’ai aussi appris au fil des années à garder mon sang froid, à ne pas me précipiter, à chasser la cupidité et la peur pour mes prises de décisions.

Pour ma retraite, je vais piocher dans mon capital à hauteur de 3 à 4 % par an de façon à ce que celui-ci continu à grossir ou tout du moins à ce qu’il se maintienne à niveau. Mais je veux garder la main dessus car après tant d’années c’est devenu pour moi un plaisir que de choisir mes actifs, les arbitrer etc… en visant toujours la qualité qui est pour moi un gage supplémentaire de sérénité. Enfin, je continuerai à n’y consacrer qu’un temps modéré afin de profiter de plein d’autres choses hors bourse.

En te posant les bonnes questions, tu es sur la bonne voie, j’en suis sûr et ça fait plaisir à voir tant nombreux sont les gens qui fustigent l’investissement boursier avec autant de véhémence que leur absence de culture économique est grande.

Bonjour Laurent,

Merci pour cette solide réponse !

Vous parlez de « stop », en utilisez vous sur vos ETF? Car cela me paraît au premier abord un peu contradictoire avec une stratégie DCA et du « laissez faire »?

J’investis moi même sur le LQQ et son cours devient assez cher. Pensez vous qu’il est plus intéressant d’en acheter moins régulièrement ou de continuer coûte que coûte?

En vous remerciant (encore),

Jérémy.

Bonsoir Jérémy,

J’utilise surtout le BX4 comme « stop » sur mes grosses valeurs avec pour objectif de neutraliser les effets d’une baisse du marché, puis je renforce les lignes quand la baisse est déjà bien avancée. Pour les small caps j’utilise de vrais stops car elles sont tellement plus volatiles que le CAC qu’on ne sait jamais trop la quantité de BX4 qu’il faudrait pour les neutraliser. Pour les ETF je conserve tant que la MM150 reste haussière, ça m’arrive d’alléger la moitié de la ligne dès que cette MM encore haussière fait son changement de courbure (lorsque de concave vers le haut elle devient concave vers le bas) et cela correspond souvent au passage négatif de la force relative de Mansfield.

@+