Les crises financières sont traumatisantes pour les investisseurs qui les vivent. L’effondrement des bourses en 2008 en a marqué plus d’un. À tel point que les médias nous annonce l’apocalypse financière tous les trimestres depuis 2009.

D’un point de vu personnel, je suis en quête permanente de nouveau indicateur ou statistiques permettant d’anticiper le prochain krach boursier. Dans ce cadre, je suis tombé sur une note de conjoncture économique.

Cette dernière a été publiée par le très respecté (dans les médias) Patrick Artus, chef économiste de Natixis.

Le titre de cette note n’est autre que « Trois solutions pour réduire le risque de crise financière« . Alléchant n’est ce pas ?

Réduire les injections de liquidité

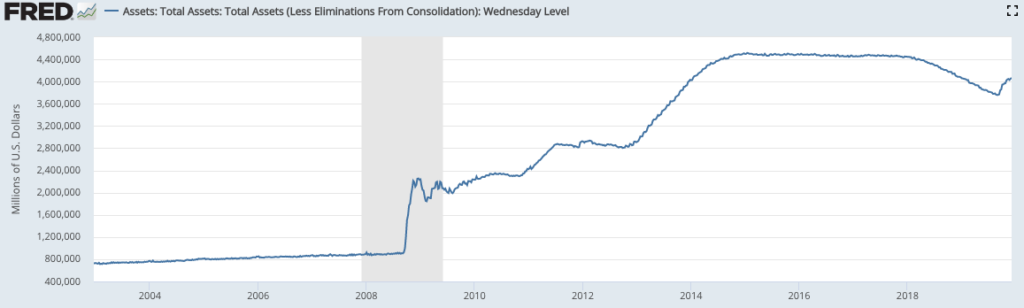

Depuis la crise des subprimes en 2008, les Banques Centrales ont usé du quantitative easing (QE) pour relancer l’économie. En d’autres termes, les Banques Centrales ont injecté massivement des liquidités dans le système économique.

Elles ont ainsi racheté des obligations d’États, obligations d’entreprises (notées investment grade), des titres hypothécaires, etc. Conséquence de cette boulimie, la taille du bilan des Banques Centrales a explosé.

Par exemple, la taille du bilan de la Fed a été multipliée par 4 depuis la crise des subprimes.

Cependant en période de retour de la croissance, les Banques Centrales devraient réduire leur politique expansionniste. L’objectif est d’éviter l’accroissement de l’endettement des agents économiques et la formation de bulle financière.

D’ailleurs les taux nuls (ou presque) ont fait grimper le prix de l’immobilier résidentiel et commercial.

Freiner la mobilité internationale des capitaux

Selon les équipes de Patrick Artus, les flux de capitaux internationaux sont de plus en plus erratiques et de grandes tailles.

Ces mouvements brusques ont un impact significatif sur la stabilité financière des pays et notamment sur :

- les taux de change,

- l’inflation et les taux d’intérêts,

- la croissance.

Jusqu’à là, c’est du très classique. Mais la troisième solution devrait vous plaire…

Retour à la gestion active

La troisième source de risque financier n’est autre que le trading à haute fréquente (HFT) et la gestion passive.

Patrick Artus ne nous annonce pas une bulle sur les ETF. Cependant il pense que le HFT et la gestion passive conduit :

- au mimétisme des investisseurs,

- et à une variabilité accrue des prix des actifs financiers.

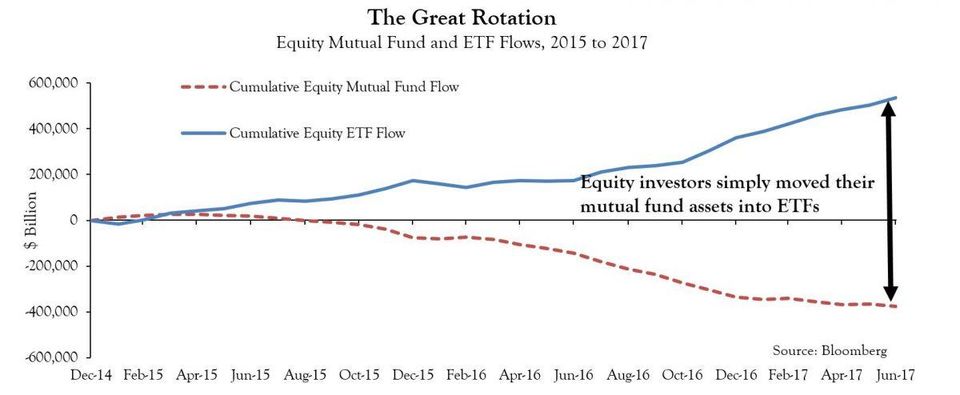

Certes les encours des ETF ont explosé depuis ces dernières années. Mais, il ne s’agit en fait que d’une ré-allocation d’actifs opérée par les investisseurs.

En effet, les investisseurs préfèrent des fonds à bas coût qui répliquent les indices. Plutôt que des fonds chargés en commission et peu performants…

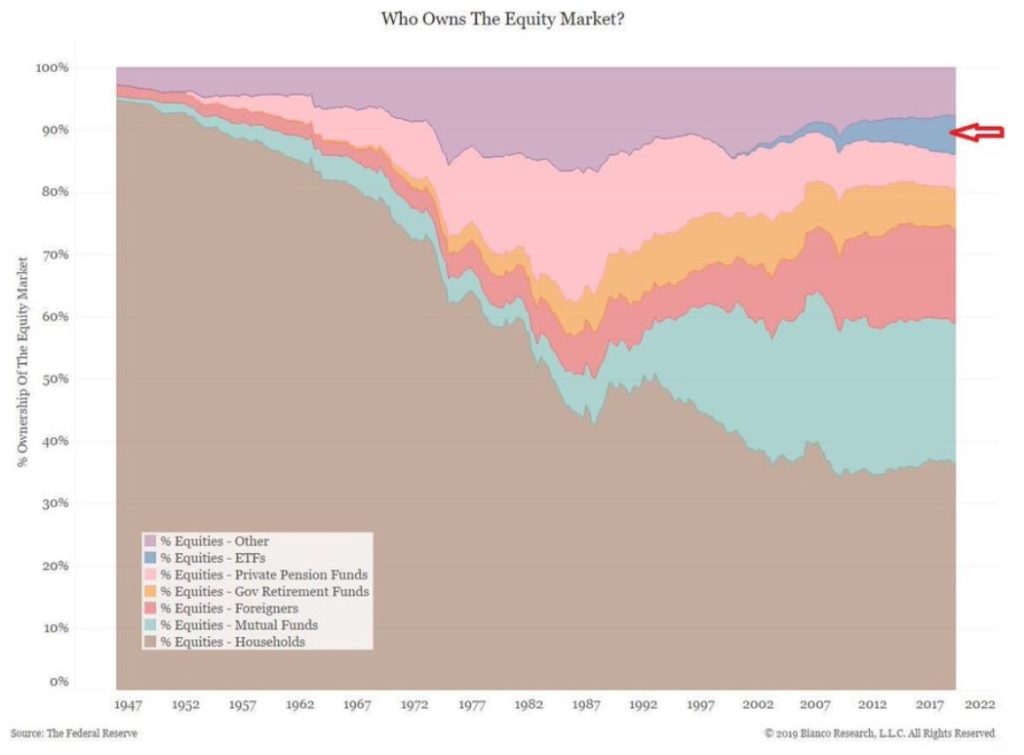

Mais les ETF sont encore ultra-minoritaires dans le portefeuille des investisseurs, selon une étude de la FED.

Mon avis sur le retour de la gestion active

Avant toute chose, il est important de rappeler que Natixis, l’auteur de ce papier, a complément raté le virage des ETF. La Banque de Financement et d’Investissement commercialise uniquement de fonds gérés de manière active.

La fuite des capitaux vers les ETF représente donc un important manque à gagner pour Natixis.

Le retour à la gestion active ramènerait la diversité des opinions et des positions, réduirait le mimétisme et la volatilité des prix des actifs financiers.

Patrick Artus

En ce qui concerne la pluralité d’opinions, il est important de noter que la très grande majorité des fonds gérés activement réalisent des performances en deçà de leur benchmark.

Quel est l’intérêt de penser différemment si c’est pour gagner moins d’argent ?

Par ailleurs, Patrick Artus considère que les comportements mimétiques sont néfastes en bourse. Mais pour des investisseurs qui se contentent de suivre la tendance, c’est du pain béni !

Le mimétisme accentue les tendances, quelle soit haussière ou baissière. Il est donc plus facile de les suivre à long terme.

Bref vous l’aurez compris, le titre de cette note économique était très alléchant, mais son contenu était loin d’être à la hauteur. Sur les réseaux sociaux, on dirait même que c’est du Putaclick (clickbait).

Quand vous lisez ou regardez un reportage, vous devez toujours conserver un regard critique.