Entre l’interview de Michael Burry et le reportage sur BlackRock, nombreux sont les investisseurs particuliers qui craignent une bulle sur la gestion passive (les ETF).

Mais lorsque l’on regarde l’actualité financière, on est en droit de se questionner sur les risques pris par les gérants dits actifs, et les problèmes de liquidité rencontrés par plusieurs fonds.

Qu’est-ce la liquidité ?

La liquidité représente la capacité d’un actif à être cédé rapidement et sans décote excessive. En cas de problème de liquidité, les acteurs auront tendance à brader leurs actifs pour les céder plus rapidement.

Crise de liquidité sur la gestion active ?

Pour améliorer la performance de leurs fonds, les gérants n’hésitent pas à prendre de plus en plus de risque. Mais est-ce au détriment de la liquidité ?

Neil Woodford et les actions non cotées

Les déboires des fonds britanniques gérés Woodford Investment Management ont mis en lumière les risques de liquidité de la gestion active, selon Pascal Blanqué (Chief Investment Officer, Amundi). En effet, Neil Woddford (l’ex-gérant star) a été contraint de liquider ses fonds et sa société de gestion.

Gérant star chez Invesco pendant 25 ans, Neil Woodford a bâti sa réputation en évitant la bulle technologique des années 2000 et la crise des subprimes en 2008.

Mais en 2014, le gérant star décide de créer sa propre société de gestion, Woodford Investment Management. Les débuts sont idylliques et la société lève plus de 10 milliards £, galvanisée par la surperformance de ses investissements.

Neil Woodford va prendre des positions de plus en plus risquées, notamment sur le secteur des biotechnologies. Il va également chercher de la croissance en investissant dans des entreprises non cotées comme le permet la réglementation.

Mais dès 2017, alors que les marchés connaissaient un incroyable rallye haussier, la performance des fonds de Woodford ralentie, plombée par certains investissements (notamment les biotech).

Par conséquent, les investisseurs prennent peur et souhaitent réduire leur exposition aux fonds de Woodford. Pour honorer les demandes de rachats, le gérant vend d’abord ses participations cotées.

Mais plus le fonds vend ses participations cotées et plus le poids des entreprises non cotées augmentent, s’approchant dangereusement de la limite réglementaire (10% des actifs sous gestion). Jusqu’au jour où le poids du non coté a dépassé ce seuil réglementaire.

Les participations non cotées sont relativement peu liquides. Les banques ont réduit leurs activités de courtage sur ce segment depuis la crise financière de 2008. Le vente de ces participations peut prendre plusieurs mois.

Face à l’afflux de demandes de rachats et aux dépassements du seuil réglementaire de 10% de participations non cotées, les fonds de Neil Woodford n’ont eu d’autres choix que de suspendre les demandes de rachats…. jusqu’à l’annonce récente de la liquidation définitive des fonds.

H2O et les obligations non cotées

Cet été un article du blog du Financial Times (AlphaVille) a jeté l’opprobre sur les activités de la société H2O, gérée par Bruno Crastes. L’article du FT dénonce une suspicion de conflit d’intérêts et met en avant le risque de liquidité de plusieurs fonds, en raison de leurs expositions à des obligations non cotées.

En effet, les commissaires aux comptes ont noté des divergences notables entre la valorisation des obligations non cotées retenues par H2O, et la valorisation calculée via des données observables.

Cet article a jeté le discrédit sur H2O, entraînant de facto une vague de décollette (demande de rachat) sans précédent. En seulement quelques jours, les actifs sous gestion sont passés de 33 à 27 milliards d’euros (-6 milliards, soit -18%).

Pour endiguer l’hémorragie, le fonds a dû prendre de mesure exceptionnelle : décote sur la valeur liquidative et suppression des droits d’entrées.

La gestion active surperforme les indices ?

En finance, risque rime avec rentabilité. Les investisseurs sont donc en droit de se demander si les risques pris par les gérants sont compensés par une surperformance de leurs fonds ?

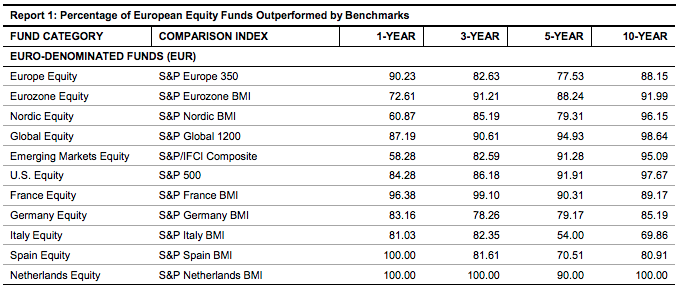

En regardant de plus près l’étude SPIVA (S&P Indices Versus Active Funds), on constate que la performance de la gestion active européenne est tout simplement désastreuse.

Peu importe la durée de l’investissement, la très grande majorité des fonds réalisent une performance inférieure à leur benchmark.

Si l’on regarde la comparaison entre des fonds gérés activement et leur benchmark, sur 3 ans :

- 99% des fonds actions français ont une performance inférieure à l’indice S&P France BMI

- 83% des fonds action européens ont une performance inférieure à l’indice S&P Europe 350

Que faire de ses fonds actifs ?

Premièrement les investisseurs devraient restés à l’écart des fonds qui investissent une partie de leurs encours sur des actifs non cotés. En période de crise, les gérants vont céder les participations cotées. Faisant mécaniquement augmenter la part des actifs non cotés. Si la part du non coté dépasse le seuil réglementaire de 10%, le fonds peut être amené à geler toutes demandes de rachats.

Deuxièmement, l’investisseur doit se demander si ces fonds génèrent une performance, sur le long terme et net de frais, supérieure à leur benchmark. Si la réponse est non, il a tout intérêt à se tourner vers la gestion indicielle.

La valorisation des actifs non cotés, notamment des licornes, est à prendre avec beaucoup de prudence. Cet été, WeWork préparait une IPO sur une valorisation de 47 milliards de dollars… quelques semaines plus tard, l’entreprise a dû être sauvée en catastrophe par son principal actionnaire.