Vous voulez investir en bourse et cherchez une manière de sélectionner vos actions ? Dans cet article, vous verrez qu’il y a deux approches qui s’affrontent. L’analyse fondamentale et l’analyse technique.

Mais ces approches sont tellement opposées qu’on vous forcera à choisir votre camp. Les adeptes de l’analyse fondamentale vous traiteront de charlot si vous publiez une analyse graphique. Tandis qu’un chartiste ne prendra pas la peine de regarder vos ratios de valorisation.

La bourse n’est pas le seul domaine où les fanatiques s’affrontent ainsi. Par exemple, au foot, il y a le Réal ou le Barca. En Formule 1, Mercedes ou Ferrari. Au tennis, Nadal ou Federer. La liste est longue…

Dans cet article, je vais vous aider à faire un choix entre analyse technique et fondamentale. Je vous expliquerai également les erreurs que j’ai pu faire en utilisant ces deux approches d’investissement.

L’analyse fondamentale

Quand j’ai débuté en bourse, j’ai voulu m’inspirer des méthodes utilisées par les meilleurs investisseurs, ceux qui avaient gagné des milliards de dollars en bourse.

C’est ainsi que je me suis procuré les livres de Warren Buffett (sa biographie notamment), l’investisseur intelligent de Benjamin Graham, Et si vous en saviez assez pour battre Wall Street de Peter Lynch, etc.

Outre leurs succès à Wall Street, ces investisseurs ont un point commun : ils cherchent à acheter une action dont le prix est inférieur à leur valeur réelle. Ce concept est plutôt sexy : en tant que consommateur, j’adore trouver la bonne affaire et payer moins que le prix affiché, j’adore les promos à -50% !

Alors imaginer qu’il est possible d’acheter une action, qui vaut moins chère que ses actifs (nets de dettes). C’est royal, n’est-ce pas ?

Pour dénicher ces bonnes affaires, il ne faut pas avoir peur de se remonter les manches. Il faut notamment savoir lire et interpréter un bilan, un compte de résultat et un tableau de flux de trésorerie. Parfait pour moi qui a un Master en comptabilité et audit.

La démarche de l’approche fondamentale

Le premier objectif de l’analyste fondamentale consiste à comprendre l’entreprise. Dans quel secteur évolue t-elle, qui sont ces concurrents, quels sont ses avantages concurrentiels, qui sont ses dirigeants, qui sont les actionnaires, quelle est sa stratégie, son potentiel de développement, etc.

Puis l’analyste fondamentale va plonger dans les états financiers de la société. Le but est de chercher à évaluer la solidité financière de la société et sa rentabilité. Pour cela, l’analyste fondamentale va calculer tout un tas de ratio financiers. Le plus connu et le plus simple d’utilisation est le PER, pour Price Earning Ratio.

Par ailleurs, l’analyste fondamentale va s’intéresser à la vie de la société. Suivre attentivement les publications trimestrielles de la société (pour venir mettre à jour leur ratio) et parfois même, participer aux assemblées générales de la société. L’objectif est de connaître parfaitement la société.

L’analyste fondamentale va développer une réelle expertise sur la société et son secteur d’activité. Il pourra ainsi essayer de faire des projections de croissance dans le future, et donc d’évaluer le prix de l’action de manière juste. L’objectif étant d’acheter les actions qui offrent le plus grand potentiel de hausse.

Les inconvénients de l’analyse fondamentale

Cependant cette approche souffre de quelques lacunes. Tout d’abord, il faut avoir un certain bagage financier pour comprendre les états-financiers d’une société. Mais sans être un expert comptable ou un expert en comptabilité, il est tout à fait possible d’acquérir ces compétences.

Le second désavantage de l’approche est lié au temps nécessaire à la mise en place de cette approche. En effet, il est très chronophage d’analyse en détail une société. Sur la bourse de Paris, il y a plus de 800 sociétés cotées, impossible d’analyser sérieusement chacune d’elles. Pour palier à cet inconvénient, les investisseurs fondamentaux peuvent utiliser des screeners et y appliquer certains filtres. Par exemple, afficher les sociétés dont :

- le PER est inférieur à 10,

- l’endettement est nul,

- le chiffre d’affaires croit de plus de 10%.

Par ailleurs, l’analyse fondamentale requiert de l’expérience. En effet, vous n’allez pas appliquer les mêmes ratios à une société de service informatique, à une banque ou à une société d’industrie lourde.

Les trois points mentionnés ci-dessus peuvent être dérangeants mais ne sont pas rédhibitoires. À force de patience et d’expérimentation, il est possible de développer sa propre démarche, de se spécialiser dans un secteur en particulier.

Le vrai problème de l’analyse fondamentale

Comme je l’ai dit précédemment, j’ai une formation en comptabilité et audit. L’analyse des états-financiers n’est pas un problème pour moi (bien au contraire). Cependant, l’approche fondamentale ne tient pas compte d’une chose essentielle en bourse : la psychologie des investisseurs.

Pourquoi une société se paie t’elle 10 fois ses bénéfices ? L’année suivante, elle va se payer 30 fois ses bénéfices et l’année d’après, elle ne se payera plus que 5 fois ses bénéfices ?

Je caricature un peu mais à peine…

Dans mes recherches d’actions sous-valorisées, j’ai fait quelques erreurs. J’ai notamment acheté du CGG fin 2014. À ce moment là, CGG était massacrée en bourse à cause de la chute du prix du pétrole.

Mon hypothèse était simple : le prix du baril va revenir à la normale à moyen terme. CGG est une belle société, avec une grande expertise, et son PDG dit que la société est solide financièrement.

Les fonds propres de la société sont nettement supérieurs à sa capitalisation boursière, donc j’achète, je fais le dos rond quelques mois, et j’empoche une belle plus-value à la sortie. Bref, si vous connaissez le dossier, vous ne serez pas surpris d’apprendre que je suis sorti avec une très forte moins value (-30% en quelques mois).

Et oui, j’ai oublié que la psychologie des intervenants est nettement supérieure à tous ratios de valorisation. Si tous les investisseurs pensent que la société est médiocre, il n’y a pas de raison que son cours augmente malgré de faibles ratios de valorisation.

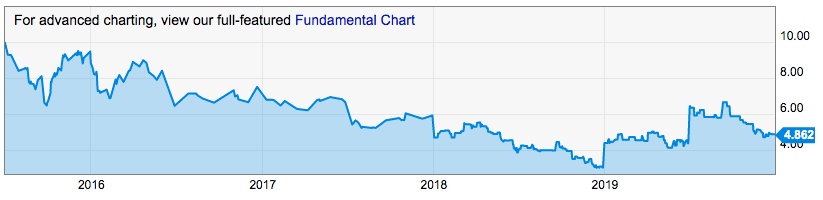

Regardez par exemple l’action Renault. Depuis plus de 5 ans, le constructeur français se paie moins de 10 fois ses bénéfices.

Et voici l’évolution du cours de Renault sur les cinq dernières années. Entre 2018 et 2020, le prix de l’action Renault a été divisé par 5 (soit une baisse de 80%), passant de presque 100€ à moins de 20€.

Bref, la sous-valorisation apparente de Renault était parfaitement justifiée. Le marché et les investisseurs avaient anticipés un retournement baissier sur le secteur automobile, couplé à des difficultés opérationnelles chez Renault.

Les ratios de valorisation attractifs étaient donc un piège pour l’investisseur.

L’analyse technique

En tant qu’investisseur fondamental, j’avais pour habitude de stigmatiser les adeptes de l’approche technique. Je les voyais comme une bande de charlatan capable de lire l’avenir dans des graphiques, comme je pourrai prédire la météo en regardant du marc de café.

L’approche technique

En effet, l’analyse technique (également appelée analyse graphique) consiste à ne regarder que l’évolution des prix d’un actif pour y déceler des éventuelles opportunités d’investissements. Chaque analyse technique va utiliser un set d’indicateurs pour l’aider à prendre des décisions.

Sans rentrer dans le détail de ces indicateurs techniques, il est possible de tracer des supports et des résistances. Ces supports/résistances sont censés représenter des zones où acheteurs et vendeurs s’affrontent.

Par exemple, l’apparition d’un support montre que les acheteurs prennent le dessus sur les vendeurs. À ce prix, les acheteurs trouvent que l’action est suffisamment bon marché pour passer l’achat.

Une zone de résistance correspond à un essoufflement de la tendance acheteuse. Suite à la hausse, l’action ne trouve plus suffisamment de relai (acheteur) pour aller plus haut. Certains acheteurs en profitent d’ailleurs pour prendre leurs bénéfices. La cassure d’une résistance peut être suivie par une très importante phase de hausse.

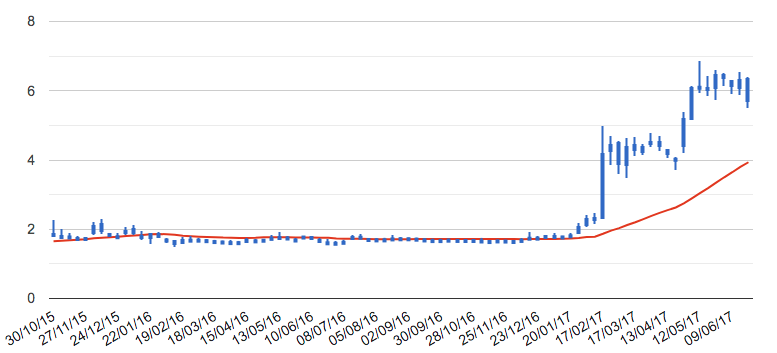

Regardez plutôt l’évolution de cours de MND. Pendant presque 18 mois, le cours va végéter entre 1,7€ et 2€. Pendant tout ce laps de temps, personne ou presque s’intéresse à la société, et cela peut importe ses publications de comptes.

Jusqu’au jour où la société a annoncé la signature d’un important contrat (sur 3 ans). Le cours de l’action est venu casser sa résistance, puis s’est rapidement envolé jusqu’à 7 euros en quelques mois. Soit un gain de 250% pour l’analyste technique alors que l’adepte de l’approche fondamentale n’a rien vu venir.

L’approche technique permet de comprendre très tôt que le sentiment de la foule change. Que ça soit à la hausse ou à la baisse.

Les inconvénients de l’analyse technique

L’analyse technique n’est pas une forme d’investissement très intuitive pour un débutant. Décider d’acheter une action parce qu’elle décote sur ces fonds propres est un comportement en apparence rationnel. Mais acheter une action parce que son prix a cassé une résistance relève plutôt de l’art de la divination.

De plus, en achetant une cassure de résistance, vous allez acheter alors que le prix est au plus haut. C’est totalement l’opposé du concept boursier : acheter bas et de vendre haut.

Enfin, l’analyse technique est vue (à tort) comme une stratégie court termiste, adaptée aux traders et non aux investisseurs. Cependant, j’ai l’intime conviction que combiner les deux approches permet de décupler les performances boursières.

Combiner les deux approches

En effet, j’utilise l’analyse fondamentale pour repérer des sociétés qui sont sous ou surévaluées. L’idée est de repérer des actions où le prix n’est pas cohérent avec leur juste valeur.

Cependant en analysant un bilan, il est impossible de prédire quand le marché comprendra que la valorisation n’est pas bonne. D’ailleurs, le célèbre économiste John Maynard Keynes a dit :

Le Marché peut rester irrationnel plus longtemps que vous ne pourrez rester solvable

John Maynard Keynes

En d’autres termes, vous pouvez attendre très longtemps avant que votre plan ne se réalise.

Alors pour détecter le moment où il faudra passer à l’achat (ou à la vente), j’utilise l’analyse technique. Acheter une société décotée quand son prix casse une résistance, avec du volume (de transaction). Ou vendre une société surévaluée quand son prix vient casser un support.

Exemple d’un achat

Sur la période 2015-2016, je constate que le secteur des promoteurs immobiliers marche particulièrement bien. Après le désastre de la loi Duflot, le gouvernement français fait voter une nouvelle loi pour relancer le secteur de la construction. Loi Pinel me semble à ce moment plus pragmatique et moins dogmatique que la précédente. Bref, l’immobilier neuf repart à la hausse.

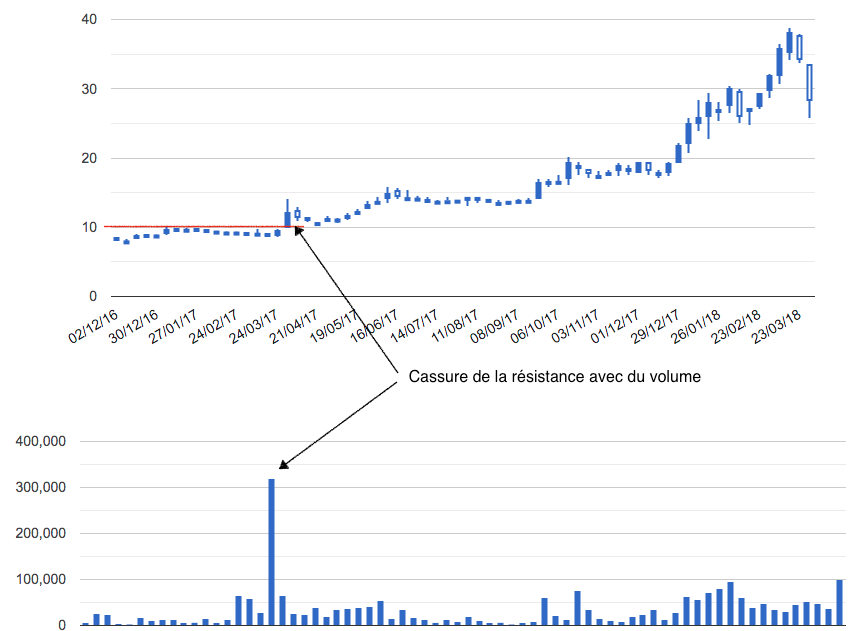

Parmi les promoteurs cotés à la bourse de Paris, je remarque que la société Réalités SCA est faiblement valorisée. Et pourtant son carnet de commande se rempli trimestre après trimestre et elle travaille dans une zone géographique dynamique : le grand ouest. De plus, les dirigeants achètent régulièrement des titres.

Pour mieux appréhender le sujet, je fais appel à mon réseau. L’un de mes amis travaille dans le secteur immobilier et je lui demande ses impressions sur la boite : super travail, très bonne réputation.

Mais avant de passer à l’achat, je regarde la situation graphique et je constate une résistance sur la zone des 10€. Mon plan d’investissement est simple : avant de prendre position, je vais attendre que la société casse sa résistance avec un fort volume de transactions.

Cet évènement se produisit fin mars 2017. Sur la semaine, l’action gagne près de 30% avec des volumes stratosphériques. Suite à cet éclat, de nombreux investisseurs ont découvert la société et sa faible valorisation. En mois de 12 mois, le prix de l’action a grimpé d’un peu plus de 250% !

Un exemple d’une vente à découvert

Dans les faits, peu d’investisseurs pratiquent la vente à découvert pour des raisons morales (il ne faut pas tirer sur l’ambulance) ou financières (gain limité à 100% alors que la perte est illimitée). Ces croyances limitantes peuvent vous faire rater de belles occasions mais ce n’est pas le débat du jour !

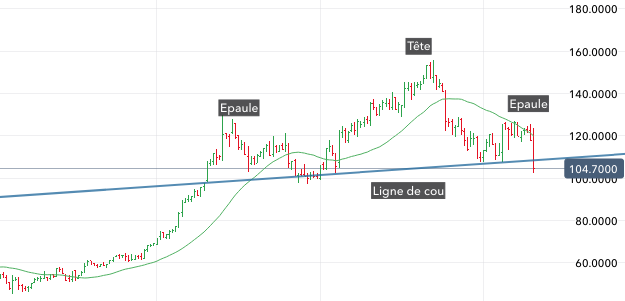

Pour identifier une cible potentielle de short, je pars de l’analyse technique. Mon objectif est d’identifier une figure chartiste de retournement baissier, telle qu’une Épaule Tête Épaule.

En 2019, quelques semaines après l’ouverture du blog, j’avais posté un article sur la société Ipsen. Son prix semblait dessiner une épaule tête épaule, l’idée de vendre à découvert l’action commence à germer dans mon esprit.

La seconde étape consiste à vérifier la ratio de valorisation de la société. En effet, plus ces ratios sont élevés et plus les attentes du marché sont fortes. En cas de déception ou de mauvaise nouvelle, les investisseurs risquent de massacrer une société fortement valorisée.

À ce moment, l’action se paie presque 25 fois ses bénéfices. Ce qui est relativement élevé par rapport aux autres groupes pharmaceutiques. Pour comparaison, son concurrent se paie à peine 21 fois ses bénéfices.

À la rupture de la ligne de cou, en mai 2019, je décide de vendre à découvert le groupe Ipsen. Opération qui se révèlera très profitable, l’action s’écroulera au second semestre 2019.

Conclusion

Pour réaliser des performances bien supérieures à la moyenne en bourse, il faudra sortir des sentiers battus. Mettre de côté la gue-guerre analyse technique vs. analyse fondamentale. Vous devez tirer parti de chacune de ces approches pour maximiser vos chances de réussites.

Dans les prochains articles, je détaillerai les indicateurs techniques ainsi que les ratios d’analyse financière que j’utilise. Alors pour ne pas rater ces articles, abonnez-vous à la newsletter. De plus, je mets à jour mon propre screener d’analyse technique, n’hésitez pas à y jeter un coup d’oeil.

Les 2 sont en voie d’obsolescence. Tout est algo et donc maths actuellement. J’ai d’ailleurs constaté que les niveaux fibos sont très pertinents sur tous les actifs et horizons de temps. L’étude des cycles permet aussi de mieux appréhender les marchés. J’aime appeler ça le trading 3.0😉

Bonjour Oliv,

Attention, il y a beaucoup de fantasmes autour des algo. Par exemple, toutes les opérations de market making sont réalisées via des algo, pourtant ce n’est pas des modèles très compliqués. Il ne s’agit que d’automatiser des transactions où la valeur ajoutée humaine est nulle.

Concernant les niveaux de fibo, il s’agit simplement de supports/résistances au même titre que les points pivots. Pourquoi ça fonctionne ? parce que tout le monde voit ces niveaux => effet auto-réalisateur. Ça reste de l’analyse technique.

L’étude des cycles boursiers/économiques s’apparente à de l’analyse fondamentale.

Mais j’aime bien le concept du trading 3.0 mêlant analyse technique et fondamentale !

Alexandre

Article très intéressant, bon travail.

Personnellement j’utilise les deux mais disons que l’une m’apporte plus que l’autre. Et je parle bien sur de l’analyse technique.

J’ai suivis une formation en ligne qui m’as convaincu de l’efficacité de l’analyse technique.

Merci Antonio,

L’important est de trouver sa méthode. Les bonnes formations sont une manière d’accélérer son apprentissage.