Ce week-end, je ne prévoyais pas de publier d’article. Depuis notre précédente analyse des marchés, il n’y a pas eu d’événement significatif sur les indices US. La volatilité continue de diminuer tandis que les indices (Nasdaq en tête) grimpent.

Et puis hier soir, en parcourant Twitter, je suis tombé sur une vidéo qui m’a particulièrement interpellé. On y voit un jeune day trader qui prend une position acheteuse du Tesla (grâce aux options) et qui gagne près de 5.000$ en quelques heures.

Outre le levier, ce qui est particulièrement choquant, c’est l’impact de ce « trade » sur le cours de Tesla. Puisqu’avec un compte de 5.000$, ce trader va générer un flux acheteur 160 fois plus important sur Tesla.

Pour comprendre l’impact de ce trade sur Tesla, je vous propose une plongée dans le marché des options et ses différents mécanismes. Au programme option, market maker et delta 0 !

Qu’est-ce qu’une option ?

Une option est un contrat financier, qui peut être comparée à une assurance auto ou habitation. Par exemple : chaque année, vous payez une prime pour vous couvrir contre un sinistre (accident/vol/incendie). Et le jour où le sinistre se produit, votre assureur devra sortir l’argent pour vous indemniser.

Alors pour en revenir à nos options, l’acheteur du contrat (l’assuré) va se couvrir contre un risque haussier (call) ou baissier (put) et payer une prime au le vendeur de l’option (l’assureur).

Les caractéristiques d’une option

Chaque option aura ses propres caractéristiques prenant en compte le risque à couvrir et la durée de validité. Comme indiqué dans ce chapitre, les caractéristiques sont standards. Et par simplification, je prendrais le rôle de l’acheteur dans les exemples ci-dessous.

Tout d’abord, il y a le sous-jacent de l’option, sur quelle action, indice, matière première, taux, etc. ai-je envie de me couvrir ? Admettons que je souhaite me couvrir sur le CAC 40.

Ensuite, il y a le sens de ma couverture. Achat d’un call pour se protéger d’un risque haussier ou achat d’un put pour me protéger d’un risque baissier. Alors pour l’exemple, achetons un put sur le CAC 40 (pour se protéger contre une baisse de ce dernier).

Troisième paramètre, le Strike (prix d’exercice) qui correspond au risque que je souhaite couvrir. Par exemple, si j’achète un put CAC 40 de Strike 5.500 points, je serai protégé si l’indice baisse au-delà de ce seuil.

Quatrième paramètre, l’échéance de l’option. C’est-à-dire la durée de validité de mon assurance. Si je reprends mon exemple de l’achat de Put CAC 40, strike 5.500 échéance 18 juin 2021, je serai couvert sur une période allant d’aujourd’hui jusqu’à 18 juin 2021. Après cette date, ma couverture ne sera plus effective.

Par simplification, je ne parlerai pas de l’impact de la volatilité, des dividendes et des taux.

Dernier paramètre à prendre en compte, la quotité de l’option. Combien de titres sont couverts par l’option ? D’une manière générale, 1 option couvre 100 actions. Pour les indices, la quotité est variable. Sur le CAC 40, l’option vaut 10€ par points.

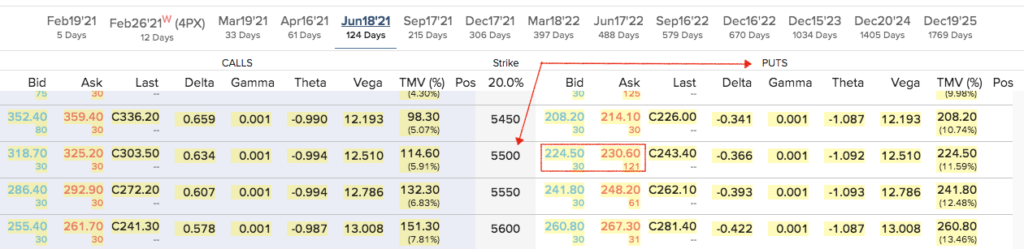

Tous ces paramètres vont nous permettre de définir la valeur de la prime à payer pour notre put CAC 40, strike 5.500 points, échéance 18 juin 2021. Le modèle mathématique développé par Black et Scholes permet d’évaluer la valeur de cette prime.

Comme on peut le voir sur la chaîne d’options ci-dessus, la prime à payer pour un put CAC 40, strike 5.500 et échéance 18 juin 2021 sera compris entre 224 et 230€ (prenons 230€ pour simplifier) ! Il faudra ensuite multiplier ce montant par la quotité de l’option (10€ / point) soit une prime de 2.300€.

Les gains/pertes sur un trade d’option

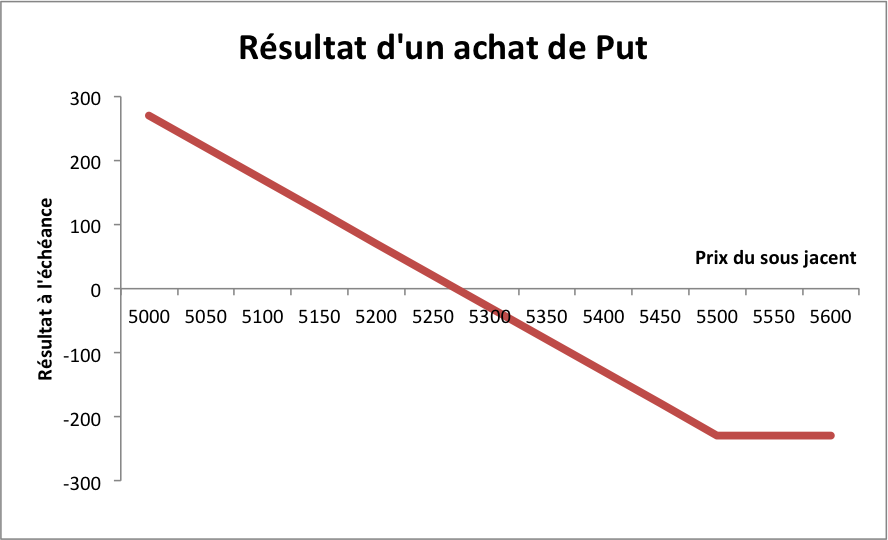

Grâce à cet achat d’option, je suis couvert contre une baisse supérieure à 5.500 points du CAC 40. Mais voyons un peu plus en détail le résultat de ce trade à l’échéance (18 juin 2021).

Sur ce graphique, on peut voir que notre perte maximale est de 230 (2.300€) à l’échéance. Cependant si le CAC passe sous 5.500, notre perte diminue jusqu’à devenir un gain vers 5.270 ! Puis l’option devient gagnante sous ce point mort !

Le point mort est facile à calculer puisqu’il est égal au strike – la valeur de la prime (5.500 – 230 = 5.270).

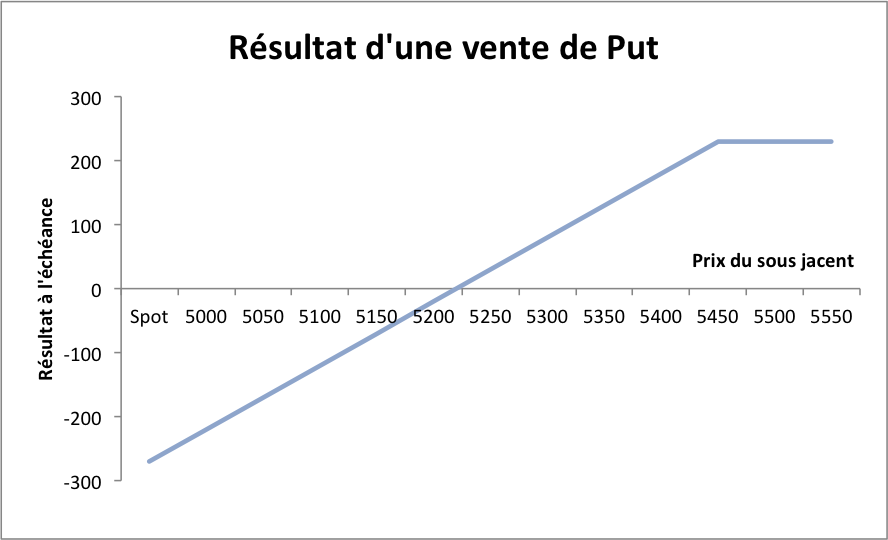

Maintenant voyons, ce qu’il se passe pour le vendeur de l’option de cette même option.

À l’échéance, on peut voir que le résultat est parfaitement symétrique avec l’achat du call. Au-dessus de 5.500 points, le vendeur gagne 100% de la prime. En dessous de ce seuil, son gain diminue et il devient même négatif sous 5.270 points.

On peut d’ailleurs résumer le résultat ainsi :

- acheteur : gain illimité, perte limitée

- vendeur : gain limité, perte illimitée

Avec ces résultats parfaitement symétriques, on pourrait penser que le trading d’options est un jeu à somme nulle. Soit c’est l’acheteur qui gagne, soit c’est le vendeur de l’option qui gagne. Mais dans la réalité, ce n’est pas aussi simple.

Qu’est-ce qu’un market maker ?

Sur le marché des actions, l’offre et la demande se rencontrent assez facilement dans le carnet d’ordre. Quand vous achetez une action, c’est parce qu’un investisseur souhaite la vendre. Mais sur les options, la rencontre naturelle de l’offre et de la demande est plutôt rare.

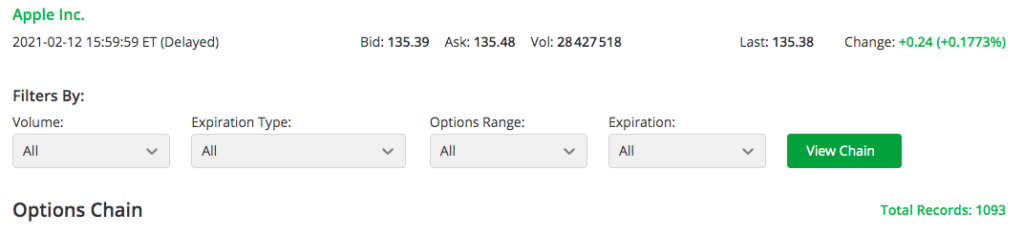

Rappelez-vous, chaque contrat a ses propres caractéristiques (échéance, strike). Et par exemple sur le titre Apple, on peut constater qu’il existe pas moins de 1.093 calls et 1.093 puts, soit 2.186 options rien que pour le titre Apple.

Alors même si l’action Apple est l’une des plus liquides au monde, il est extrêmement rare de voir deux investisseurs vouloir acheter et vendre le même contrat, au même moment.

Pour régler ces problèmes de liquidité, les market makers entrent dans la danse. Leur rôle est de fournir à tout instant et sur tous les titres un cours acheteur et un cours vendeur. Ces institutions vont se rémunérer notamment grâce aux spreads sur les options (écarts entre le prix d’achat et de vente).

Donc quand vous réalisez une transaction sur option, il y a de très fortes chances que votre contrepartie soit un market maker.

Cependant en vous achetant ou en vous vendant des options, ce market makers va prendre un risque directionnel. Rappelez vous, les graphiques de résultats, soit vous gagnez, soit c’est le market maker qui gagne.

Cependant le rôle d’un market maker n’est pas de prendre des paris directionnels mais de fournir de la liquidité. Ces institutionnels vont donc se couvrir en adoptant une position delta neutre. Fun fact, Jérôme Kerviel était market maker mais ces paris directionnels lui ont couté très cher.

Delta, delta, dit moi qui est le plus beau ?!

Pour comprendre le fonctionnement des marchés options, il est primordial de comprendre le delta et sa gestion.

Qu’est-ce que le delta ?

Alors sans rentrer dans le détail (sinon, l’article va être interminable), le delta mesure la sensibilité du prix d’une option par rapport à la variation du cours du sous-jacent.

Pour comprendre, reprenons notre option Put sur le CAC 40, strike 5.500 et échéance 18 juin 2021. Mon courtier me calcule que cette option à un delta de -0,366 (chiffre négatif pour un put et positif pour un call).

Si on simplifie l’interprétation au maximum (toute chose égale par ailleurs), on peut estimer que si le CAC 40 baisse de 1%, la valeur de mon option va augmenter de 0,366% (oui, j’achète un put) ! Et inversement, si le CAC 40 monte de 1%, la valeur de mon put va baisser de 0,366% !

Donc pour éviter de prendre un pari directionnel, les market makers vont devoir couvrir ce delta.

Comment couvrir son delta ?

Pour couvrir son delta, les market makers vont construire des portfeuilles dit delta neutre (ou delta 0). L’objectif est de se protéger contre les variations (à la hausse et à la baisse) du prix du sous-jacent.

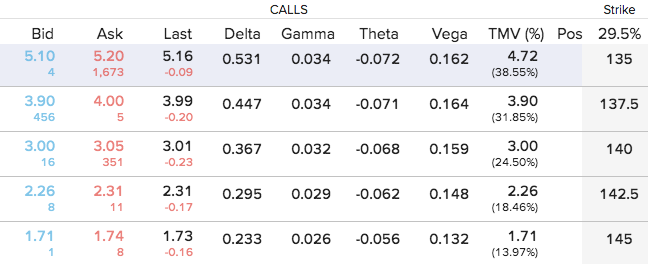

Pour que ça soit plus simple à comprendre, imaginons que je sois haussier sur le titre Apple. L’action se négocie 135$ et je pense que d’ici le mois de mars, l’action va grimper au-dessus des 145$.

Par conséquent, j’achète un call Apple, strike 145$ et échéance 19 mars 2021. Le prix fournit par les market makers est de 1,74$ (donc 1,74*100 actions=174$).

Le delta de cette option est de 0,233 donc pour se protéger contre la variation du prix d’Apple, le market maker va devoir ramener ce delta à 0. Et le plus simple est d’acheter 23 actions Apple (0,233*100).

Puis le market maker devra ajuster en permanence son delta, en achetant ou en vendant des actions. Imaginons que quelques jours plus tard, mon scénario se réalise et que le cours d’Apple atteigne 145$, le delta sera environ de 0,5 (at the money). Le market maker devra acheter 27 actions supplémentaires (23+27 = 50) pour ramener son delta à 0.

L’augmentation du cours d’Apple oblige le market maker à acheter des titres. Et les achats du market maker ajoute de la pression acheteuse, et ainsi de suite. Un cercle « vertueux » qui s’auto-alimente.

Imaginons qu’à l’échéance, l’action Apple cote 150$. J’aurais donc gagné 150-145 = 5$ – 1.74 (prime) = 3.26$. Je demande donc à ma contrepartie de me livrer les 100 actions Apple au prix de 145$, soit un paiement de 14.500$ (145*100 actions).

De son côté, le market maker aura acheté des titres pour garder son delta neutre tout au long du trade. Et s’il a fait son travail correctement, son PRU (prix de revient unitaire) sera autour de 145-146$. Donc en tenant compte de la prime encaissée, le market maker ne perdra pas d’argent.

L’impact des options sur les marchés

Après ces quelques explications (très simplificatrices de la réalité), j’espère que le fonctionnement des options et leurs impacts sur les marchés sont plus clairs pour vous.

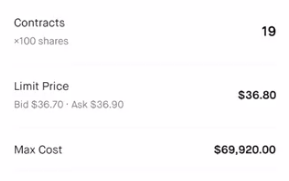

Maintenons, revenons à notre ami day-trader, qui a acheté 19 call Tesla, strike 840$ pour une prime de 36,8$ avec un compte de 5.000$.

Faisons tourner la calculatrice:

- Prime payée : 19*36,8*100 = 69.920$

- Engagement : 19*840*100 = 1.596.000$

- Levier : 1.596.000/5.000 = 320

L’option est à la monnaie (ATM), le cours est quasiment égal au strike (840$), donc le delta est de 0,5. Par conséquent, le market maker en face de ce trade a donc été contraint d’acheter 19*100*0,5 = 950 actions Tesla. Au prix unitaire de 840$, ça représente un achat de 798.000$ !

Avec un compte de 5.000$, ce « trader » a généré un flux acheteur de 798.000$ sur l’action Tesla. Alors même si cet exemple est extrême, il est représentatif de ce qu’il se passe en ce moment sur les options (cf. l’affaire GameStop).

Une armée de traders à peine majeur utilise un fort effet de levier pour spéculer sur les actions. Cette augmentation de l’effet de levier est symptomatique d’une bulle spéculative. Peut être que dans quelques années, on parlera de la bulle des options comme déclencheur de la prochaine crise financière ?!

Attention au coup de massue

Les options ne sont pas des produits plus dangereux qu’une action. Dit comme ça, ça peut choquer certains mais vendre un call est tout aussi risqué que de vendre à découvert une action..

Alors avant d’utiliser les options, il faut bien comprendre les règles du jeu. Quels sont vos engagements, vos risques et surtout votre levier. Au printemps 2020, un jeune spéculateur s’était suicidé après avoir découvert une dette de 700.000$ sur son compte.

Pour aller plus loin, je vous conseille de lire mon article pour débuter sur options et mes règles de trading.

Merci pour cette plongée dans le monde obscur des options, que je connais très mal.

Je sui également interloqué qu’un jeune « trader » puisse générer une pression acheteuse de 800k avec un compte de seulement 5k. Ce monde devient fou !!!

Gabriel

Merci pour votre commentaire Gabriel

Alexandre

Bonjour,

il me semblait avoir compris qu’en achetant une option, la prime était immédiatement due. Comment ce jeune trader a-t-il pu payer une prime de 69k dollars avec un compte de 5k dollars ?

Quoi qu’il en soit, merci pour cet excellent article.

Bonjour Arnaud,

Effectivement, quand on achète une option listée, la prime est due immédiatement (prime pré-comptée).

Mais certains brokers (US) accordent des effets de leviers délirants, sur des produits qui intègrent déjà du levier..

Alexandre